Российский рынок аммиака: новые возможности для производителей в долгосрочной перспективе

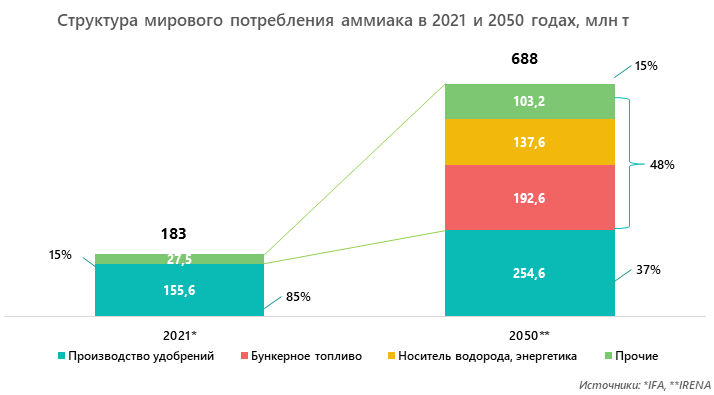

По оценкам аналитиков, в структуре потребления на рынке аммиака в России и в мире к 2050 году произойдут существенные изменения. Если сейчас до 85% этого вещества идет на производство удобрений, то через 25 лет около половины производимого аммиака будет потреблять энергетика. После событий 2022 года российский экспорт этого продукта заметно снизился, однако в свете зарождающихся сейчас тенденций для отечественных производителей открываются перспективы для новой экспансии на внешние рынки.

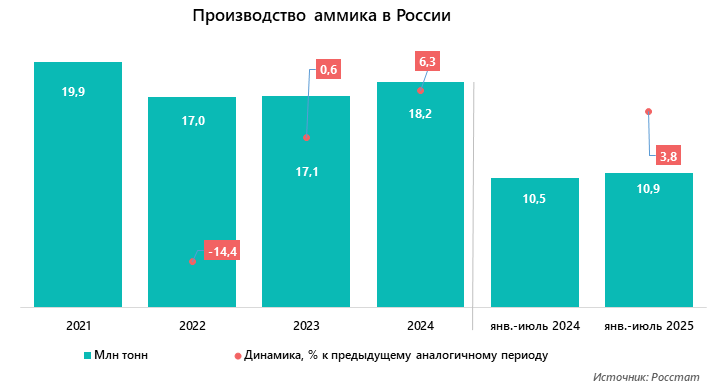

Динамика производства аммиака в РФ в 2021–2025 гг.

По итогам прошлого года объем производства аммиака в России составил 18,2 млн тонн, что на 6,3% больше аналогичного показателя 2023 года. Это наибольшее значение с 2022 года, когда выпуск упал на 14,4%: сказались санкции, коснувшиеся, прямо или косвенно, ведущих российских производителей минеральных удобрений — основных потребителей аммиака.

Отгрузка по итогам семи месяцев текущего года внушает оптимизм: производство составило 10,9 млн тонн, что на 3,8% больше отгрузки аналогичного периода 2024 года.

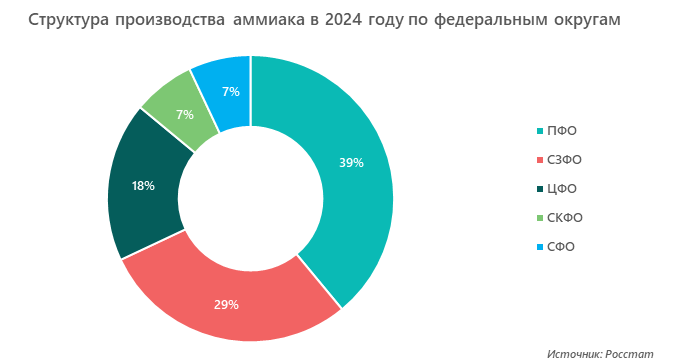

Структура производства по регионам

География производства отличается высоким уровнем концентрации: крупнейшие производственные мощности размещены в Поволжском и Северо-Западном федеральных округах: предприятия «ОХК «Уралхим» (Пермский край, Самарская область), «ЕвроХим-Северо-Запад» и «КИНЕФ. (Ленинградская область), «Акрон» (Новгородская область), «Апатит» (Вологодская область).

Доля ЮФО составила 0,1% и на диаграмме не отражена.

Производство в УРФО, СФО и ДФО, по данным Росстата, отсутствовало.

Анализ внешнеторговых операций на российском рынке аммиака

Россия является одним из ведущих мировых производителей аммиака: в 2021 году, по оценке The International Fertilizer Association (IFA), на отечественные предприятия пришлось 10% объема глобального производства в натуральном выражении. По этому показателю наша страна уступила лишь Китаю (29%).

По данным The Observatory of Economic Complexity (OEC), объем мировой торговли аммиаком в 2023 году составил 9 млрд долл. США. Ведущие экспортеры — это страны, располагающие большими запасами природного газа, основного сырья для производства аммиака, и значительными производственными мощностями:

- Тринидад и Тобаго (1,67 млрд долл. США, 18,6% мирового экспорта).

- Саудовская Аравия (1,3 млрд долл., 15,3%).

- Индонезия (902 млн долл., 10%).

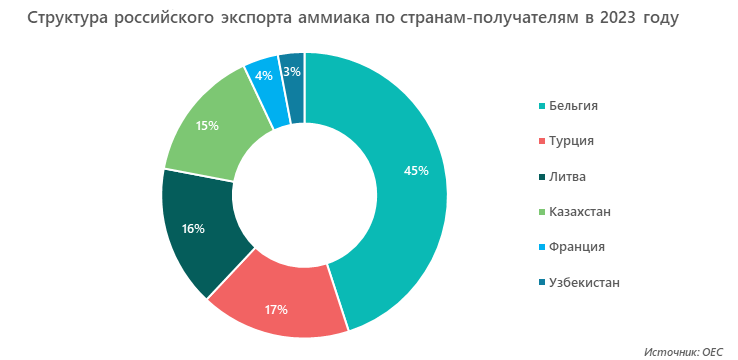

До 2022 года России входила в топ-3 стран — экспортеров аммиака, несмотря на то что существенная его доля потреблялась внутри страны для производства продукции с большей добавленной стоимостью — удобрений. После введения санкций объемы поставок из РФ снизились — в 2023 году они оцениваются в 158 млн долл. США (1,75% общемирового объема). Российский аммиак закупали:

- Бельгия (70,5 млн долл.);

- Турция (26,6 млн долл.);

- Литва (25,8 млн долл.);

- Казахстан (24,2 млн долл.);

- Франция (6,46 млн долл.);

- Узбекистан (3,94 млн долл.).

Объем импорта аммиака в Россию незначителен: по данным OEC, в 2023 году он составил 137 тыс. долл. США.

Десять крупнейших российских производителей аммиака

Десятка лидеров на рынке производства аммиака выглядит следующим образом:

- АО «ЕвроХим-Северо-Запад» (входит в МХК «ЕвроХим», расположено в Ленинградской области, производственные мощности — 1 млн т аммиака в год).

- Филиал «Азот» АО «ОХК «Уралхим».

- Филиал «ПМУ» АО «ОХК «Уралхим» (оба предприятия расположены в Пермском крае).

- ПАО «Тольяттиазот» (входит в АО «ОХК «Уралхим», расположено в Самарской области).

- ПАО «Акрон» (входит в группу «Акрон», производственные мощности находятся в Новгородской области и составляют 2,2 млн т в год).

- ПАО «Дорогобуж» (также входит в Группу «Акрон», расположено в Смоленской области, производственные мощности — 810 тыс. т аммиака в год).

- АО «Апатит» (группа «ФосАгро», Вологодская область).

- АО «Щекиноазот» (Тульская область).

- ПО «Киришинефтеоргсинтез» («КИНЕФ», Ленинградская область).

- Группа «Метафракс» (предприятие производит аммиак как промежуточный продукт, находится в Пермском крае).

Структура потребления аммиака в РФ

Основной объем выпускаемого в России аммиака (по экспертной оценке, 78–85%) используется для производства удобрений. Оставшиеся 15–22% потребляются химической промышленностью (производство азотной кислоты, красителей и ПАВ, синтез органических веществ, хладагентов) и фармацевтикой.

Ключевые тренды на рынке аммиака России

По результатам проведенного исследования выделяются следующие долгосрочные тенденции этого рынка:

- Рост спроса. По прогнозам Международного агентства по возобновляемым источникам энергии (The International Renewable Energy Agency – IRENA), к 2050 году объем рынка аммиака в мире составит 688 млн т (против 183 млн т в 2021 году).

- Изменение структуры спроса. По прогнозам, к 2050 году она претерпит существенные изменения: доля аммиака, используемого для производства удобрений, снизится до 37% (против 85% в 2021 году), хотя в абсолютных величинах потребление в данном сегменте вырастет. На долю жидкого аммиака, применяемого в качестве топлива, носителя водорода, в энергетике придется около 48%.

- Развитие логистической инфраструктуры, готовой к транспортировке и хранению жидкого аммиака, в том числе на экспорт.

- Декорбонизация производства аммиака. Переход с производства «серого» аммиака, производимого из природного газа, реже из угля, с большим уровнем выбросов углекислого газа, на производство «голубого» (с улавливанием и последующей переработкой углекислого газа) и «зелёного» аммиака (полученного с помощью электролиза, пиролиза, из биомассы).

- Повышение энергоэффективности и локализация производств в районах с дешевой возобновляемой энергией.

Российских производителей аммиака поддерживает стабильно высокий внутренний спрос на их продукцию, высокий спрос на азотные удобрения в мире, а также расширение мер государственной поддержки развития газовой и нефтехимической промышленности. Запуск новых терминалов портах Тамань и Усть-Луга, а также реализации проекта терминала в Находке способствуют развитию и экспансии на внешние рынки. В долгосрочной перспективе, по мере изменения структуры потребления, российский аммиак может занять новые рыночные ниши.

Dmitry specializes in marketing research projects, business plans and strategic consulting.