Анализ российского рынка прессов и пресс-компакторов для ТКО и ТБО: восстановление ожидается к концу 2022 г.

Ограничительные меры и снижение деловой активности в период пандемии вызвали сокращение объемов производства и импорта оборудования для прессования отходов и вторсырья, поэтому общий объем этого рынка уменьшился на 17% в натуральном выражении. По оценкам аналитиков, такое значительное падение рынок будет отыгрывать до конца 2022 года. В дальнейшем прогнозируется рост со среднегодовым темпом 5%. Доля иностранной продукции в общем объеме потребления пока составляет около 45%, но отечественные компании имеют хорошие перспективы в конкурентной борьбе.

Общая характеристика и динамика рынка

Объем российского рынка прессов и пресс-компакторов для ТКО и ТБО определялся по формуле классического балансового метода:

Объем рынка = Объем производства + Объем импорта – Объем экспорта

Оценка внутреннего производства проводилась по данным Росстата, финансовой отчетности предприятий и ассортимента их продукции, а также экспертных мнений участников рынка. Для расчета объемов внешнеторговых операций использовалась информация из базы данных ФТС России по декларациям, соответствующим предмету исследования.

Расчеты показали, что в 2020 году объем изучаемого рынка уменьшился по отношению к показателю 2019 года на 17% в натуральном и 18% в стоимостном выражении. Основной причиной отрицательной динамики стала пандемия COVID-19, оказавшая негативное влияние на экономику страны в целом и деловую активность в основных отраслях потребления прессов и пресс-компакторов для утилизации бытовых и коммунальных отходов в частности.

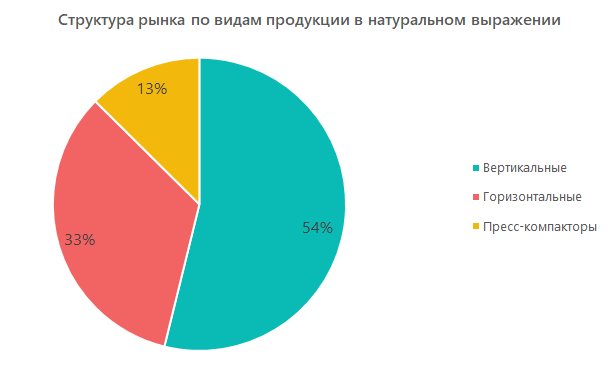

По данным аналитического исследования, структура рынка в разрезе типов оборудования выглядит следующим образом:

- больше половины всех прессов — вертикальные. Они занимают мало места и сжимают мусор в 10–20 раз, поэтому их используют магазины, офисы, рестораны и другие небольшие предприятия, генерирующие значительное количество отходов;

- 33% занимают горизонтальные прессы. Это крупногабаритные промышленные установки для компаний-переработчиков, больших гипермаркетов, типографий и складских комплексов;

- Оставшиеся 13% приходятся на пресс-компакторы — мобильные или стационарные устройства, сжимающие бытовые отходы в контейнерах.

Рынок прессов и пресс-компакторов пока сохраняет импортозависимость: иностранное оборудование занимает 45% его объема в натуральном и 40% в стоимостном выражении.

Объем и структура импорта

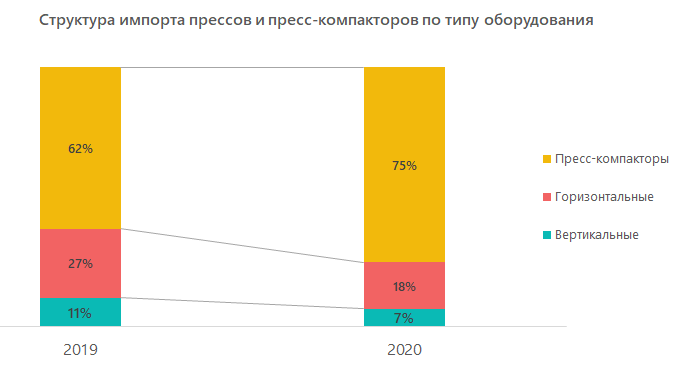

Объем импорта прессов и пресс-компакторов в 2020 году также уменьшился — на 8% в натуральном и 15% в стоимостном выражении (в долларах США). Такая динамика говорит о том, что средняя цена закупки рассматриваемой продукции за рубежом заметно снизилась.

Структура импорта значительно отличается от общей структуры рынка: ¾ всех мусоропрессовочных машин — это пресс-компакторы, при этом их доля растет. Стоит также отметить, что довольно часто на территорию России ввозилось бывшее в употреблении оборудование.

Крупнейшими иностранными игроками рынка в 2019 и 2020 гг. были компании ORWAK AB и HSM GmbH + Co. KG, выпускающие широкий ассортимент уплотнителей, систем пакетирования и брикетирования отходов. Более 70% оборудования поступало из Германии и Швеции.

Конкурентный анализ и внутреннее производство

Российским производителям приходится работать в условиях сильной конкуренции с зарубежными поставщиками. Самые крупные отечественные предприятия — ГК «Таэль» и ООО «Ржевмаш» — выпускают все виды прессов и пресс-компакторов, в том числе недорогие вертикальные (от 100 тыс. руб.) и мощные горизонтальные (от 900 тыс. руб.). Их совокупную долю аналитики оценивают на уровне 20% рынка.

Высокий уровень конкуренции подтверждают основные индикаторы, на основании которых оценивается степень монополизации рынка. Так, рассчитанный по пяти ведущим игрокам индекс концентрации лишь немного превышает 50%, а индекс Херфиндаля-Хиршмана не превосходит 1000 единиц.

В целом у отечественных компаний есть неплохие перспективы для усиления своих позиций на рынке. Низкий курс рубля дает им дополнительные преимущества перед иностранными конкурентами, а их продукция в массовом сегменте вполне сопоставима с импортной по качеству.

Прогноз развития рынка на 2021–2025 гг.

Как отмечают аналитики, в ближайшие годы рынок будет развиваться под действием двух главных факторов, оказывающих разнонаправленное воздействие:

- снижение количества образующихся отходов. В соответствии со «Стратегией развития промышленности по обработке, утилизации и обезвреживанию отходов производства и потребления на период до 2030 года» сокращение будет составлять 1,8% ежегодно. Это может косвенно сказываться на объеме производства и продаж оборудования для обращения с отходами;

- планируемое повышение уровня переработки отходов. В рамках ряда государственных программ предусматривается создание современных эффективных комплексов, оснащенных производительной техникой, в том числе пакетировочными прессами. Этот фактор может перекрыть негативное влияние предыдущего.

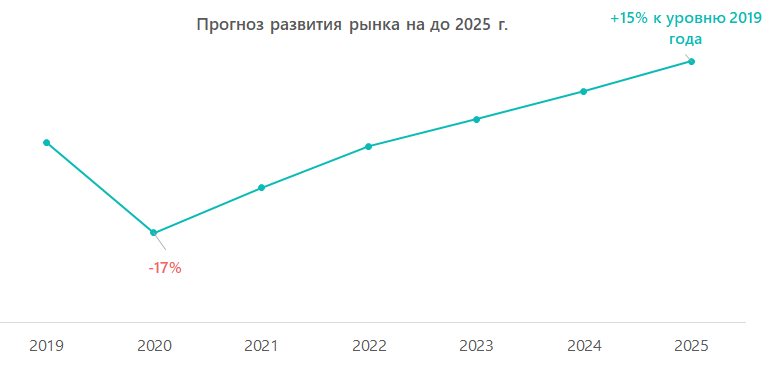

С учетом выявленных тенденций и динамики развития рынка прессов и пресс-компакторов для утилизации бытовых и коммунальных отходов в последние годы эксперты прогнозируют, что его объем восстановится до предкризисного уровня к концу 2022 года. В дальнейшем рост продолжится со среднегодовым темпом (CAGR) 5%.

Dmitry specializes in marketing research projects, business plans and strategic consulting.