Российский рынок моющих средств: анализ текущей структуры и ключевых тенденций

Российский рынок моющих средств продолжает перестраиваться под влиянием структурных изменений и внешнеэкономических факторов. После ухода крупных западных производителей и практически полной локализации продукции меняются каналы сбыта, потребительские предпочтения и структура импорта. В этих условиях формируются новые возможности для отечественных компаний, увеличивается доля экологичных и цифровых решений, а объемы потребления показывают потенциал для роста, несмотря на краткосрочное снижение объемов производства. Анализ текущей динамики и ключевых игроков позволяет оценить, каким образом рынок адаптируется к сложившейся ситуации и какие тенденции будут определять его развитие в ближайшие годы.

Объем и динамика производства моющих средств в России

По итогам 2024 года в РФ было произведено 1 861 тыс. т моющих средств (здесь и далее — без учета средств для мытья стекол и средств для мытья посуды), что на 10,7% меньше объема выпуска в 2023 году и является наименьшим значением этого показателя с 2020 года.

Статистические данные за неполный 2025 год свидетельствуют о том, что спад производства продолжился: по итогам января — ноября прошлого года объем выпуска составил 1 510 тыс. т, что на 12,5% меньше, чем за аналогичный период 2024 года.

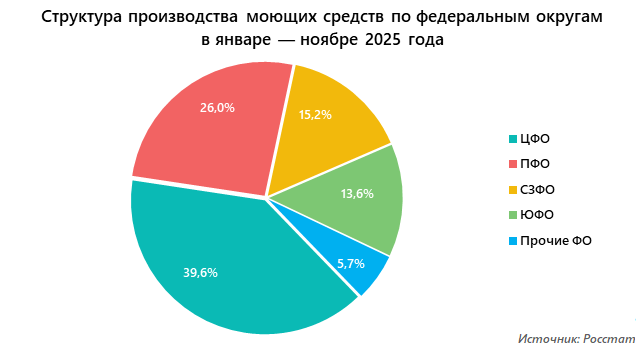

Более 65% российских моющих средств выпускается в Центральном и Приволжском федеральных округах, ещё 28% — в Северо-Западном и Южном федеральных округах.

Структура импорта в 2024 году

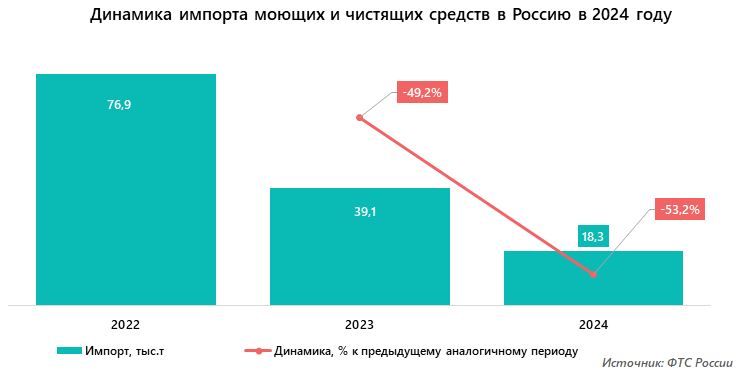

После февраля 2022 года импорт моющих средств в Россию заметно сократился: по данным проведенного анализа, объем импорта по итогам 2024 года составил 18,3 тыс. т, что на 53% меньше показателя 2023 и в 4 раза — 2022 года. Доля импорта в общем объеме рынка составляет около 1%.

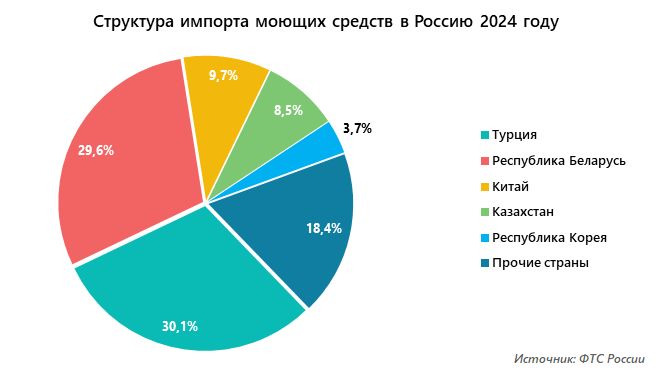

Наибольшая доля российского импорта моющих средств в 2024 году пришлась на поставки из Турции и Беларуси. Вклад Турции, Казахстана (вероятно, это параллельный импорт) и Китая в общий объем импорта по сравнению с 2022 годом заметно вырос. Необходимо отметь, что Россия не только ввозит из-за рубежа, но и экспортируют моющие средства.

Ведущие игроки российского рынка моющих и чистящих средств

На рынке представлены как работающие под новыми брендами, и часто через новые юридические лица, зарубежные производители, так и иностранные компании, заводы которых после их ухода были приобретены российскими предприятиями, и изначально отечественные производители. В число ведущих игроков рынка входят:

- АО «Нэфис Косметикс»;

- ООО «ЛАБ Индастриз»;

- ГК «Арнест»: ООО «Арнест Юнирусь», ОАО «Компания Арнест»;

- ООО «Синергетик»;

- ООО «Проктер Энд Гэмбл-Новомосковск»;

- ООО «Коттон Клаб»;

- АО «Ступинский химический завод».

Рынок довольно концентрированный: совокупная доля семи крупнейших игроков оценивается в 60–65%.

Анализ потребления моющих средств в России

Основным сегментом потребления являются розничные покупатели, приобретающие моющие средства для использования в быту. По оценкам экспертов, объем потребления моющих средств в России в среднем составляет 5–6 кг на душу населения в год с тенденцией роста (одним из его драйверов стала эпидемия COVID-19). Но это все еще существенно ниже уровня потребления в странах Европы — 12–16 кг на одного жителя. Таким образом, емкость российского рынка моющих средств превышает его текущий объем в 2–3 раза, а коэффициент его насыщенности примерно равен 40%.

Ключевые тенденции рынка моющих средств России в 2020–2025 гг.

Наиболее сильные потрясения, которые пережила российская экономика в 2020 и 2022 годах, отразились на рынке моющих средств следующим образом:

- в 2020 году на фоне эпидемии COVID-19 рынок значительно вырос, хотя, как показывает проведенный анализ рынка, объемы потребления пока далеки от европейских и есть потенциал для дальнейшего роста;

- после февраля 2022 года российский рынок покинули или сократили свое присутствие на нем крупные западные компании, такие как Henkel, Unilever, Procter & Gamble, Reckitt Benckise. Часть расположенных на территории России производственных мощностей была продана российским структурам, другие продолжают свою работу, но уже под новыми брендами;

- увеличился импорт из стран Азии, прежде всего из Китая и Турции. Это произошло на фоне сокращения поставок из Европы и США. После введения антироссийских санкций получил распространение параллельный импорт продукции западных производителей через Белоруссию и Казахстан;

- растет спрос на «зеленую» бытовую химию. Прежде всего это отражается на составе моющих средств: производители применяют биоразлагаемые, безопасные для окружающей среды и здоровья потребителей, гипоалергенные компоненты;

- повышение доли онлайн-торговли и продаж через маркетплейсы, которые стали важным каналом сбыта моющих средств, как и всей остальной продукции бытовой химии и косметики.

Таким образом, российский рынок моющих средств после 2022 года пережил заметную трансформацию: активно идут импортозамещение, локализация брендов и производств, растет объем потребления, формируется спрос на экологичную продукцию. Вместе с тем после роста 2022–2023 годов наметился спад производства. Его можно оценивать как краткосрочную коррекцию — по мере стабилизации ситуации в экономике и увеличения потребительской активности рынок должен вернуться к умеренному росту, подкрепленному дальнейшим увеличением доли отечественных продуктов и спросом на экологичные и цифровые форматы продаж.

Dmitry specializes in marketing research projects, business plans and strategic consulting.