Анализ рынка биоразлагаемой посуды: поддержка государства и экологические инициативы крупнейших потребителей обеспечат рост

Несмотря на кризис, вызванный пандемией COVID-19, и снижение покупательной способности населения, все большее число потребителей стремится внести свой вклад в борьбу с загрязнением окружающей среды бытовыми отходами. Людям становится не все равно, во что положены или завернуты товары, которые они покупают. И несмотря на то, что посуда из биоразлагаемого пластика стоит дороже, чем из обычного, запрос на переход к перерабатываемым видам упаковки в обществе получает все более широкое распространение. В ответ на него игроки рынка фудсервиса начинают предлагать еду в своих заведениях и на вынос в биоразлагаемой посуде. Государство, со своей стороны, стимулирует переход на циркулярную экономику, ежегодно увеличивая обязательные нормативы утилизации упаковки производителями товаров. Эксперты считают, что несмотря на естественное снижение в 2020 году, спрос на биоразлагаемую посуду в сегменте HoReCa (а это 90% всего потребления) продолжит расти.

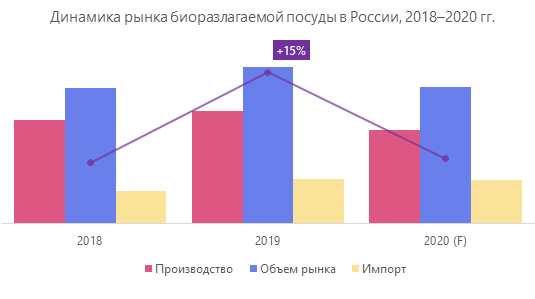

Основные характеристики и объем рынка

В отличие от обычного пластика биоразлагаемые полимеры способны полностью распадаться на углекислый газ, воду, метан, биомассу и неорганические соединения в течение нескольких месяцев под действием микроорганизмов и физических факторов в окружающей среде. Сырьем для биоразлагаемой посуды могут служить компостируемые пластики из природного сырья (крахмала, целлюлозы, лигнина) или из нефтепродуктов.

Одним из наиболее перспективных современных биопластиков является полилактид (PLA), для синтеза которого используются возобновляемые натуральные ресурсы, в основном сахарный тростник и кукуруза. По своим химическим свойствам полилактид близок к ПЭТ и полистиролу, но разлагается в течение двух месяцев при влажности воздуха 80% и температуре 55–70 °C.

Объем российского рынка биоразлагаемой посуды в 2019 году вырос относительно показателей 2018 г. на 15%. Более половины этого прироста обеспечил увеличившийся импорт, доля которого в общем объеме пока не превышает 30%. Внутреннее производство также росло, но менее значительно и в процентном, и в абсолютном значении. Экспорт биоразлагаемой посуды из России незначителен и не вносит сколько-нибудь существенного вклада в объем рынка.

В 2020 году в связи с ограничениями, вводимыми в период первой волны распространения вируса COVID-19, объемы потребления биоразлагаемой посуды уменьшились. Однако аналитики предполагают, что в ближайшей перспективе рост должен возобновиться.

Основные тенденции на рынке биоразлагаемой посуды

Дальнейший рост рынка в значительной степени будет связан с двумя основными факторами:

- пандемия коронавируса. После провала в марте — апреле 2020 г. спрос на одноразовую посуду и упаковку постепенно восстанавливается. Это связано с положительной динамикой в отрасли общественного питания и значительным ростом рынка онлайн-продаж. На начало года около 60% крупнейших кафе и ресторанов продавали еду с доставкой, в настоящее время это делают более 75% — собственными силами или через агрегаторов. Крупнейшие службы доставки кратно увеличили свою выручку: Яндекс.Еда» в 2,3 раза, Delivery Club в 3 раза только за период локдауна. Соответственно, растет спрос и на упаковку, в том числе и на биоразлагаемую, на которую постепенно переходят крупные игроки рынка;

- экологические проблемы. Необходимость защиты окружающей среды от неконтролируемого роста объемов бытовых отходов постепенно осознается большинством населения. Задача раздельного сбора мусора и утилизации ТБО становится приоритетной не только для государства, но и для рядовых потребителей, которые во многих случаях включают тип упаковки продукта в число основных параметров выбора. Производители в ответ на сформировавшийся запрос стремятся показать свою социальную ответственность и стараются использовать упаковку из перерабатываемых материалов в максимально возможном объеме. По мнению игроков рынка, пока тон здесь задают лидеры: чем крупнее и известнее заведение, тем больше вероятность, что оно выберет экологичную посуду и упаковку.

Анализ и структура потребления

Около 10% всей биоразлагаемой упаковки и посуды реализуется через торговые сети, весь остальной объем потребляется предприятиями HoReCa — кафе, ресторанами, отелями, службами доставки и кейтеринга. Структура потребления формируется в зависимости от сезона: игроки рынка отмечают, что летом традиционно наблюдается рост спроса на упаковку для кейтеринга, а зимой — на формы для выпечки. При этом сезонным колебаниям подвержены не все группы продукции, например, биоразлагаемая посуда для приготовления замороженных продуктов в микроволновой печи пользуется популярностью у владельцев заведений общественного питания круглогодично.

Тренд перехода с обычной одноразовой упаковки на биоразлагаемую задают крупные сетевые компании, которые работают во многих странах и уже столкнулись с рядом запретов на пластиковую тару. Их поддерживают российские предприятия, которые позиционируют себя как поставщики экологически чистых продуктов для правильного питания — сеть магазинов «Вкусвилл», некоторые нишевые проекты типа How to Eat и т. д.

Включились в этот процесс и агрегаторы доставки. Так, сервис «Яндекс.Еда» предлагает своим партнерам использовать экоупаковку и отмечает такие компании специальным значком в общем списке. Это дает им дополнительные конкурентные преимущества в глазах потребителей, которым важен этот аспект. А их число постоянно растет, несмотря на то, что контейнер из PLA-пластика стоит в 4 раза дороже обычного.

Среди крупных B2B-потребителей стоит отметит также ОАО «РЖД» (посуда и столовые приборы из крахмала и других биоразлагаемых материалов используются в поездах «Сапсан»), компанию «Икея», а также сеть ресторанов GreenBox.

Перспективы развития рынка биоразлагаемой посуды в России

По данным Verified Market Research, мировой рынок биоразлагаемой посуды в 2018 году оценивался в 2 754,9 млн долл. Ожидается, что к 2025 году он вырастет до 4 355,1 млн долл., т. е. более чем в 1,5 раза. Этому способствуют жесткие меры по отказу наиболее развитых стран от одноразовых пластиковых предметов.

В России пока таких темпов ожидать сложно, но аналитики также прогнозируют положительную динамику, которая будет обусловлена восстановлением отрасли общественного питания, дальнейшим усилением влияния экологических инициатив и новыми мерами государства по защите окружающей среды.

Пандемия коронавируса внесла определенные коррективы в отношение общества к одноразовой посуде и упаковке. Если раньше экологические инициативы были в основном направлены на запрет изделий из пластика, то сейчас пришло понимание, что одноразовый пластик — это наиболее удобный и безопасный вид упаковки. Следовательно, его нужно не запрещать, а правильно перерабатывать и утилизировать.

С 2015 года каждый производитель обязан за собственный счет утилизировать определенный процент упаковки, в которой выпускаются его товары. На 2021 год в части тары и упаковки из полимерных и комбинированных материалов норматив составляет 20%. Существует проект распоряжения правительства, в котором предполагается его постепенное увеличение до 50% в ближайшие несколько лет. Несмотря на то, что для утилизации биоразлагаемых материалов нужны специальные условия (как уже упоминалось выше, полилактид разлагается в течение двух месяцев при влажности воздуха 80% и температуре 55–70 °C; при более низких показателях температуры и влажности компостирование может занимать до 10 лет), если планы по строительству мусороперерабатывающих заводов в России будут реализованы, рынок биоразлагаемой посуды получит дополнительные стимулы для развития.

Ilya specializes in marketing research projects, business plans and strategic consulting.