Химические пропитки для армирующих сеток и тканей: рынок сбыта растет и открывает новые перспективы для производителей

Рынок химических пропиток для производства различных видов армирующих сеток и тканей насыщен довольно сильно. На нем работают несколько десятков предприятий. Однако в сегменте ПВХ-пластизолей есть хороший потенциал открытия нового производства, так как количество производителей там невелико, а объем импорта еще довольно большой.

Полимерные пропитки и дисперсии применяются для обработки тканей и армирующих сеток с целью придания им дополнительных адгезионных свойств при нанесении декоративного или несущего покрытия.

Целевыми продуктами, для производства которых используются полимерные пропитки, являются:

- армирующие сетки для дорог (нижние слои, межасфальтные сетки);

- армирующие сетки для гибкой кровли (битумные кровельные материалы, ПВХ-мембраны);

- армирующие сетки для строительства (штукатурные/фасадные сетки, армирование бетона/каменной кладки/перегородок, сетки для тёплых полов);

- автомобильные тенты;

- сетки/ткани для шахт (укрепление стенок выработок, вентиляционные короба);

- рекламные баннеры;

- солнцезащитные рулонные шторы (на окна);

- субстрат-основа для последующей цифровой печати (полипропиленовые пленки, флизелин, бумага);

- группы химических пропиток для производства целевых продуктов;

- ПВХ-пластизоли;

- водные дисперсии полимеров.

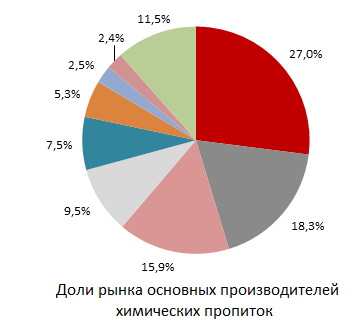

Структура рынка химических пропиток по производителям

Рынок химических пропиток имеет довольно высокую концентрацию — несмотря на то, что на нем присутствует довольно много компаний, доля трех наиболее крупных из них превышает 60%. Столь большое количество игроков объясняется широтой рассматриваемого рынка — далеко не все производители поставляют весь перечисленный перечень продукции. Многие сосредоточились на определенном сегменте, например, полимерных дисперсиях для пропитки нетканых материалов, в том числе и армирующих стеклосеток, пропиток для дорожных сеток, пластизолей для кровельных материалов и сеток различного назначения (для ограждения дорог, укрепления склонов, затяжки бортов шахт и т. д.).

Виды химических пропиток, используемых при производстве целевых продуктов

Весь ассортимент представленных на российском рынке химических пропиток можно разделить на две большие группы:

- Водные дисперсии полимеров (чуть менее 70% от общего объема рынка).

- ПВХ-пластизоли (29%).

Большая часть (80%) водных дисперсий полимеров производится в России, остальная часть ввозится из-за рубежа. Доля импорта ПВХ-пластизолей выше — по итогам 2017 г. она составила 35%.

Прочие химические пропитки присутствуют на российском рынке в гораздо меньших количествах — немногим более 1% его полного объема, при этом большая их часть импортируется.

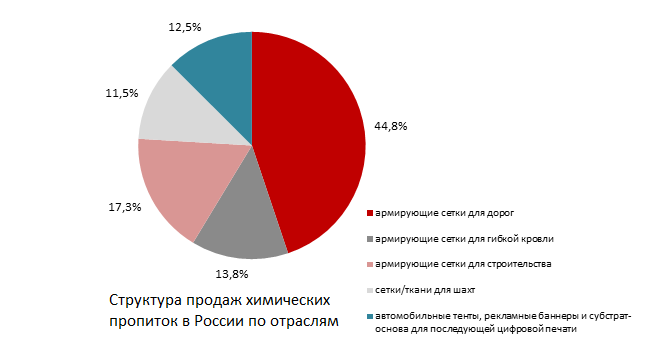

Структура продаж химических пропиток по видам целевого продукта

Почти половина объема потребления химических пропиток приходится на долю производства армирующих дорожных сеток. Это вполне понятно, учитывая широкую область их применения: армирующие дорожные сетки используются при любых видах дорожных работ (как ремонтных, так и строительных) и при усилении участков грунта в местах его нестабильного состояния. Довольно значителен объем потребления химических пропиток со стороны строительства: сегменты производства гибкой кровли и армирующих сеток различного назначения (для фундаментов, монолитных работ, оштукатуривания стен и фасадов, изготовления теплых полов и т. д.) занимает еще более 30%. Остальная часть (24%) приходится на сетки для шахт, автомобильных тентов и различной основы для цифровой печати.

В целом конкуренция на рынке химических пропиток для производства полимерных армирующих тканей и сеток довольно высокая, однако в разных сегментах она различается. Так, в сегменте ПВХ-пластизолей еще есть «свободные места» для новых игроков, которые могут потеснить импортных производителей и предложить потребителям более широкий ассортимент.

Alexander specializes in marketing research projects, business plans and strategic consulting.