Исследование рынка глиноземистых смесей: темпы восстановления будут зависеть от реализации государственных проектов

Падение рынка глиноземистых смесей по итогам 2020 года может составить до 35%. Оно обусловлено снижением спроса со стороны основных потребляющих отраслей, прежде всего добывающей промышленности и строительства. Вместе с тем на 2021–2023 годы запланирован целый ряд крупных проектов, в которых использование глиноземистого цемента необходимо в силу его специфических свойств. Если все они будут реализованы в полном объеме, а пандемия COVID-19 не вызовет необходимости снова вводить ограничения на работу промышленных предприятий, исследуемый рынок к 2023 году может вырасти на 40% относительно докризисного уровня.

Объем и динамика рынка в 2020 году

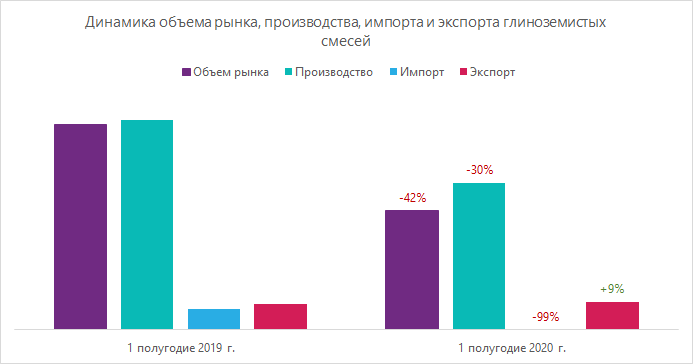

Ключевая тенденция рынка глиноземистых смесей в последние годы — рост внутреннего производства, вызванный увеличением спроса со стороны основных отраслей-потребителей. Однако в первом полугодии 2020 года из-за ограничений, связанных с пандемией COVID-19, объем производства в натуральном выражении снизился почти на треть.

Импорт, занимавший и так небольшую долю на рынке (около 6%), упал практически до нуля. До этого глиноземистые смеси ввозились из Белоруссии и Казахстана. Интересно, что объем экспорта в 2020 году немного вырос, а основные страны-экспортеры — это те же Казахстан и Белоруссия, а также Узбекистан, на долю которого пришлось около 15% всех поставок. В 2019 году за рубеж было отправлено 13% всей произведенной продукции, за 6 месяцев 2020 г. — 19%.

Разнонаправленная динамика производства, импорта и экспорта в первой половине 2020 года обусловила падение общего объема рынка на 42% относительно прошлогодних показателей за аналогичный период.

Внешние и внутренние факторы, влияющие на рынок

Глиноземистые смеси не являются продуктом конечного потребления и используются в технологическом процессе при производстве мостов, огнеупоров, обустройстве нефтяных скважин, в химической промышленности и т. д. Поэтому на изучаемый рынок напрямую влияет ситуация в основных отраслях потребления:

- экономические факторы. На ближайшие годы запланировано строительство крупных объектов, где важны свойства глиноземистых смесей (быстрая схватываемость в отсутствии воздуха, хорошая сцепляемость бетона с арматурой, сульфатостойкость и т. д.). Прежде всего это мост через Лену в Якутии (протяженность 3,12 км, стоимость строительства 83 млрд руб., период реализации 2021–2025 гг.). На стадии обсуждения еще 4 аналогичных проекта на общую сумму 460 млрд руб., однако если экономический кризис будет нарастать, они могут быть отложены;

- технологические факторы. Совершенствуются как технологии производства глиноземистых смесей, так и инструменты, применяемые для их реализации. Активно внедряются онлайн-продажи, в результате производители получают возможность сохранить маржинальность бизнеса в условиях роста стоимости энергоресурсов при стабильности отпускных цен;

- экологические ограничения. Глиноземистые смеси применяются при строительстве ГЭС и АЭС, которые приходят на смену угольным электростанциям, оказывающим существенное воздействие на окружающую среду. При улучшении экономической ситуации количество таких проектов будет увеличиваться, при усилении кризиса, наоборот, снижаться;

- социальные факторы. Основная проблема — пандемия коронавируса; если все же придется вводить более серьезные повторные ограничения, спрос на глиноземистые смеси уменьшится как внутри страны, так и из-за рубежа.

Следует также отметить, что фактором, сдерживающим в перспективе развитие данного рынка, является ограниченность сырьевых запасов высокого качества. Россия обладает относительно небольшими месторождениями бокситов и большую часть сырья импортирует. При этом на целом ряде российских месторождений происходит постепенное снижение качества руды и осложняются условия ее добычи, что отражается на стоимости сырья и, соответственно, себестоимости конечной продукции. Прироста разведанных запасов бокситового и нефелинового сырья в последние десятилетия практически нет в связи с ориентацией реального сектора экономики на мировые рынки высококачественных бокситов.

Анализ потребления глиноземистых смесей

К крупным сегментам потребления глиноземистых смесей относятся следующие отрасли промышленности:

- топливно-энергетический комплекс (добыча и переработка нефти и газа, электроэнергетика, теплоэнергетика и т. д.);

- черная и цветная металлургия;

- строительство — промышленное и жилищное;

- горнодобывающая промышленность;

- химия и нефтехимия.

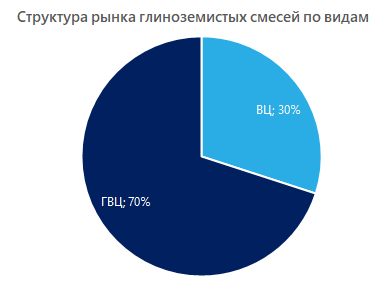

При этом распределение долей потребления обычного глиноземистого (ГЦ, доля глинозема не менее 35%, до 1% кремнекислоты и менее 0,5% оксида железа) и высокоглиноземистого (ВЦ, содержание глинозема не менее 60, 70 или 80%, в зависимости от марки, 2–3% кремнекислоты) цемента эксперты оценивают примерно как 70 к 30.

Среди основных тенденций, обусловивших снижение спроса на изучаемом рынке, аналитики выделяют:

- уменьшение объемов производства в добывающей промышленности. Глиноземистые смеси применяются на нефтяных скважинах (для скоростного тампонирования, строительства резервуаров для хранения агрессивных веществ, гидроизоляции интервалов скважин и т. д.) и при строительстве угольных шахт. Основой вклад в снижение их потребления внесло сокращение добычи нефти и сопутствующих энергоресурсов. По данным Министерства экономического развития РФ, в рамках сделки ОПЕК+ с 1 мая 2020 г. объем добычи сырой нефти снизился на 14%;

- снижение объемов строительства. Помимо естественного падения объемов в период самоизоляции, проблемы здесь связаны и с чисто внутриотраслевыми событиями: в 2019 году строители вводили объекты в строй досрочно, чтобы не попасть под новые условия финансирования, связанные с введением эскроу-счетов. По данным Росстата, в первом полугодии 2020 года в общем по России зафиксировано снижение на 11,4%, хотя в отдельных регионах отмечался рост.

Вместе с тем положительная динамика производства в химической промышленности, которая сохраняется уже 10 лет подряд, выход природного газа на лидирующие позиции в мировом топливно-энергетическом балансе и планируемое увеличение объемов строительства метрополитена создают хорошие предпосылки для развития отрасли в ближайшие годы.

Прогноз развития рынка на 2021–2023 гг.

По данным Росстата, в большинстве отраслей, формирующих основной спрос на глиноземистые смеси в России, в 2020 году наблюдается спад, но с середины года ситуация постепенно выравнивается. Кроме того, в условиях снижения курса рубля относительно ведущих мировых валют увеличивается экспортный потенциал российской продукции.

По оценкам аналитиков, суммарное снижение объема рынка глиноземистых смесей в 2020 году может составить от 15 до 35%, после чего он начнет восстанавливаться. Среднегодовой темп роста в период 2021–2023 гг. составит 10–20%.

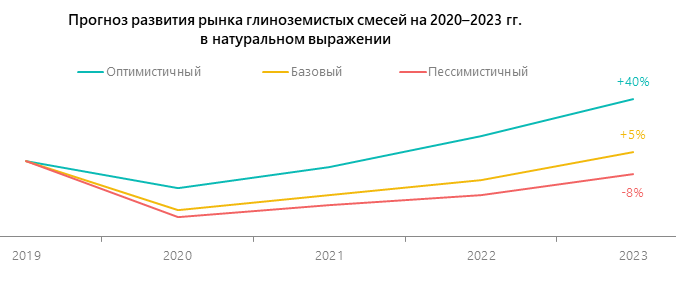

Для оценки динамики рынка в предстоящие три года разработаны три сценария.

- Оптимистичный. Будет реализован, если ограничений на работу промышленных предприятий не будет, все запланированные государственные проекты начнут исполняться в заданные сроки и в полном объеме, а также восстановится импорт глиноземистых смесей в Россию. Объем рынка в 2023 году вырастет на 40% относительно уровня 2019 года.

- Базовый. Сохранятся определенные проблемы с импортными поставками, меры государственной поддержки потребляющих отраслей будут в основном реализованы. К концу прогнозного периода рынок немного превысит докризисные показатели.

- Пессимистичный. Возможность его реализации в данный момент кажется наименее вероятной, поскольку сценарий основан на том, что повторный карантин на предприятиях все-таки будет введен, а импорт не восстановится в связи с резким падением спроса и ограничениями, связанными с закрытием границ. Показателей 2019 г. рынок в ближайшие 3 года не достигнет.

Dmitry specializes in marketing research projects, business plans and strategic consulting.