Исследование рынка пневморессор и резинокордной оболочки для легкового транспорта в России

Более 95% пневморессор, приобретаемых для ремонта легковых и легковых коммерческих автомобилей в России, импортные. В связи с произошедшим в 2014-2015 гг. падением курса рубля иностранные комплектующие значительно подорожали, поэтому многие автолюбители перешли на обслуживание в СТО, устанавливающие неоригинальные или восстановленные запчасти. По оценкам автодилеров, после окончания гарантии у них остается 30–40% автомобилей, владельцы которых продолжают заказывать оригинальные детали. При этом рынок пневморессор имеет хорошие перспективы развития, т. к. спрос на них предъявляют в основном владельцы дорогих автомобилей, а продажи в этом сегменте растут даже при общем падении авторынка.

Пневморессора (пневмобаллон, пневмоподушка) — это упругий элемент пневматической подвески легковых и грузовых транспортных средств, предназначенный для компенсации динамических нагрузок, возникающих во время движения.

Общая информация о применении пневморессор на легковых автомобилях

Пневматической подвеской обычно снабжаются машины представительского и бизнес-класса, а также внедорожники. Она существенно повышает комфорт, делает вождение более плавным и удобным, но при этом повышает стоимость автомобиля.

В среднем пневмобаллон рассчитан на 100–120 тыс. км пробега. Следовательно, для расчетов можно принять, что 4 баллона меняются на каждом автомобиле 1 раз в 6 лет. Пневморессоры делятся на передние (левые и правые) и задние (также левые и правые). Передние, как правило, идут в комплекте с амортизатором и образуют готовую пневмостойку.

Пневморессоры поставляются по двум каналам: непосредственно на конвейеры сборочных заводов и в свободную продажу для ремонта и модернизации автомобилей, где их закупают автотехцентры и магазины, реализующие запчасти в розницу. При этом весь рынок пневмобаллонов можно условно разделить на три сегмента:

- оригинальные — поставляются непосредственно производителями автомобилей и имеют фирменный логотип;

- совместимые (неоригинальные) — выпускаются сторонним заводами, но полностью соответствуют оригинальным по назначению и способу установки;

- восстановленные — как правило, бывшие в употреблении пневморессоры с замененной РКО (резинокордной оболочкой).

Оценка структуры рынка легковых пневморессор в 2018 г.

Далее приводятся результаты расчета объемов и долей разных сегментов исследуемого рынка в разрезе по нескольким наиболее важным его параметрам.

Доля продаж пневморессор на рынке независимых автозапчастей (IAM)

Независимыми называются запчасти, которые продаются для ремонта автомобилей (не на конвейер) не в авторизованных дилерских центрах. Т. е. для предмета данного исследования — это восстановленные и неоригинальные пневмобаллоны.

Поскольку цены на рынке независимых автозапчастей примерно в 3 раза ниже, чем на оригинальные детали, основная масса продаж приходится именно на этот сегмент. Анализ показывает, что в натуральном выражении доля пневморессор, реализуемых на независимом рынке, составляет 70%. В денежном выражении она заметно меньше (42%) в силу большой разницы в стоимости с оригинальными аналогами, которые поставляют официальные дилеры.

При этом эксперты отмечают постепенную тенденцию к переходу автовладельцев от покупки автозапчастей у официальных дилеров к приобретению их на рынке IAM.

Оценка доли продаж пневморессор через официальных дилеров

В соответствии с данными, приведенными в предыдущем разделе, через официальных дилеров продается около 30% пневмобаллонов для легковых автомобилей. Примерно половина этого количества — это запчасти для Volkswagen Touareg и Toyota Land Cruiser Prado. Кроме того, дилеры приобретают пневморессоры для автомобилей Audi Q7 и Mercedes S-Class и GL/GLS-Class.

По мнению ряда представителей официальных дилеров указанных марок, до 30–40% автолюбителей остаются на обслуживании в официальных техцентрах после окончания гарантийного срока на автомобиль.

Оценка доли восстановленных пневморессор

Замена резинокордной оболочки (РКО) — наиболее популярный способ ремонта пневмобаллонов, поскольку именно эта деталь больше всего подвержена механическим воздействиям и, как правило, первой выходит из строя. Обычно ремонт на СТО заключается в установке рессоры, восстановленной этим способом, взамен неисправной. Неисправный пневмобаллон при этом забирается и восстанавливается для следующих клиентов.

Поскольку средняя стоимость восстановленной пневморессоры почти в 4 раза меньше, чем стоимость новой, к таким услугам прибегает 48% автовладельцев. Еще 30% меняют деталь на неоригинальную, а 22% — на оригинал с заводским клеймом.

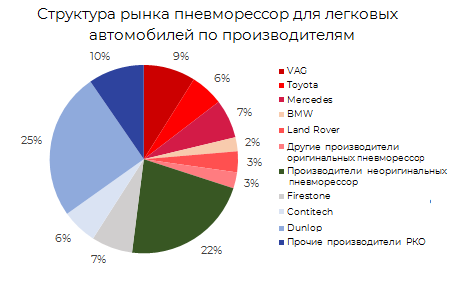

Структура рынка по крупнейшим производителям

На мировом рынке элементов пневмоподвески присутствуют около 40 игроков. В среднесрочной перспективе эксперты ожидают консолидацию, укрупнение основных производителей и выделение 4-5 крупнейших игроков, которые будут контролировать до 75% рынка. На данный момент в России лидирующие позиции занимают автоконцерны Volkswagen, Toyota и Mercedes.

Среди производителей неоригинальных пневмобаллонов выделяется компания Dunlop — фактически родоначальник систем пневматической подвески. Ее доля на рынке составляет 25%. Растет популярность продукции фирмы Contiteh, которая в основном поставляет детали подвески на большегрузные автомобили.

Структура импорта легковых пневморессор и рукавов в России

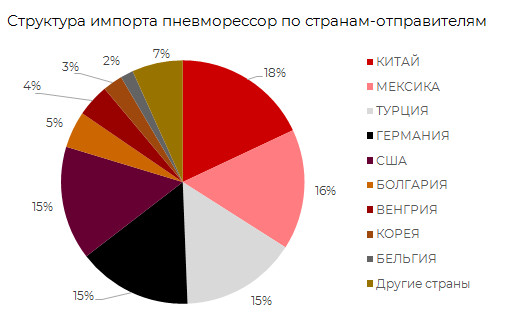

На импорт приходится более 95% всех потребляемых в России пневмобаллонов. Однако аналитики отмечают, что данные официальной статистики Федеральной таможенной службы РФ не до конца отражают ситуацию на рынке. Помимо официальных каналов детали пневматической подвески ввозятся через Белоруссию, а также по серым схемам.

По данным ФТС России, наибольшая доля импорта приходится на Китай, Мексику, Турцию, Германию и США. Среди брендов лидируют Mercedes-Benz, Arnott, Starke, Airtech, BMW.

Сдерживающие факторы и драйверы роста рынка

К факторам, сдерживающим рост рынка пневморессор в России, аналитики относят:

- Нестабильную правовую и политическую конъюнктуру, влияющую на внешнеэкономические связи.

- Волатильность российского рубля относительно основных мировых валют. Так, в 2018 году рубль подешевел относительно доллара на 18%.

Следует отметить, что сдерживают развитие рынка в основном внешние факторы, связанные с тем, что 95% продукции импортируется.

Основными драйверами роста являются:

- Отложенный спрос, накопившийся за 2013–2017 гг.

- Высокая степень изношенности автомобильного парка в России.

- Предполагаемое восстановление макроэкономических показателей в ближайшей перспективе.

- Рост продаж автомобилей сегмента премиум даже в условиях нынешнего общего падения продаж автомобилей.

Так, средний возраст легковых и легковых коммерческих автомобилей в России составляет 12 лет. Это позитивно сказывается на рынке автозапчастей в целом и элементов пневмоподвески в частности, т. к. пневморессоры меняют в среднем один раз в 6 лет. Кроме того, число автомобилей на 1000 человек населения в России по-прежнему меньше, чем в Европе и США (на 43 и 55% соответственно). Поэтому в среднесрочной перспективе при восстановлении роста доходов населения количество автомобилей, а следовательно, и элементов подвески к ним будет расти. Поскольку пневмоподвеска устанавливается в основном на дорогие модели, влияние падения реальных доходов населения, которое продолжается в последние несколько лет, на продажи пневмобаллонов будет не столь ощутимым.

Olga specializes in marketing research projects, business plans and strategic consulting.