Обзор российского рынка пигментного диоксида титана: рост скоро может начаться, но он будет медленным

Рост потребления диоксида титана возможен в основном за счет развития главной спросообразующей отрасли — производства лакокрасочных материалов, которая обеспечивает более 2/3 всего объема сбыта этого продукта. В условиях ограничений, вызванных пандемией коронавируса, снижение спроса на ЛКМ в сегменте жилого и промышленного строительства частично компенсировалось его ростом со стороны населения, активно занявшегося обустройством загородного жилья в период самоизоляции. Аналитики ожидают, что после небольшого спада в 2020 году рынок перейдет к росту, однако его темпы будут невысокими. Основными причинами этого они считают наступившее насыщение рынка и продолжающееся падение доходов населения.

Объем и динамика рынка в 2010–2019 гг.

До 2014 года российский рынок пигментного диоксида титана был полностью импортозависимым, российское производство этого продукта отсутствовало. После присоединения к РФ Республики Крым находящееся там ООО «Титановые инвестиции» также стало российским, однако до сих пор оно остается единственным отечественным поставщиком. По состоянию на конец 2019 года доля импорта на рынке составляла 60%.

Начиная с 2016 года, после преодоления основных последствий кризиса, вызванного введением санкций против России, объем рынка пигментного диоксида титана стабилизировался, колебания по показателям год к году не превышали 1%. Аналитики связывают это с эффектом насыщения рынка, поскольку возможности его роста за счет локализации производства в России ведущими мировыми предприятиями — потребителями диоксида титана (производство ЛКМ, ПВХ-профиля, автопром) практически исчерпаны: все крупные производители уже построили и запустили свои заводы в РФ.

При этом по отношению к 2011 году рынок в натуральном выражении вырос на 12,5%. В стоимостном выражении произошло снижение на 8% за счет активного проникновения китайских производителей, предлагающих более низкие цены, чем европейские и американские компании.

Факторы и тенденции, определяющие развитие рынка

Особенности рынка пигментного диоксида титана в России определяют основные факторы, влияющие на его функционирование в современных условиях:

- санкции против России. Единственный российский производитель диоксида титана находится в Крыму, это ограничивает потенциал экспорта, а также возможности сотрудничества с крупными иностранными производителями, работающими в России, даже если качество отечественной продукции их полностью устраивает;

- сильное влияние иностранных поставщиков. В связи со сложившейся ситуацией на внутреннем рынке и ростом курсов валют заметно активизировались китайские производители, которые, по мнению многих игроков, предлагают оптимальное сочетание цены и качества;

- пандемия коронавируса. В 2020 году это определяющий фактор для многих рынков. Режим самоизоляции и остановка многих производств привели к сокращению спроса на диоксид титана в основных потребляющих отраслях;

- изменение технологий производства продукции, в которой диоксид титана используется как сырье. Основные потребители диоксида титана — это российские отделения крупных международных компаний, которые вводят новые стандарты качества своих изделий, что вызывает необходимость перехода на хлоридные марки. В 2019 году их доля на рынке составляла 44%, причем практически весь объем поставлялся из-за рубежа — из стран ЕС, США и Китая;

- тренд на диверсификацию потребления. Это обратная тенденция, вызванная необходимостью оптимизации издержек в современных условиях. Потребители стремятся использовать более дешевое сырье там, где это возможно, поэтому определенный спрос на более дешевые марки диоксида титана, изготавливаемые сульфатным методом, будет сохраняться;

- снижение доходов населения, вызывающее сокращение спроса на некоторые продукты, для производства которых используется диоксид титана.

Под действием этих факторов в ближайшей перспективе будет изменяться как объем рынка, так и его структура. Аналитики прогнозируют, что после небольшого провала в 2020 году, вызванного эпидемиологическими факторами, рынок перейдет к росту, а доля хлоридных марок диоксида титана будет увеличиваться.

Структура потребления диоксида титана в России

По мнению экспертов, структура рынка по основным отраслям потребления в 2017–2019 гг. практически не изменилась:

- более 2/3 всего объема диоксида титана используется при производстве лакокрасочных материалов, которое в последние несколько лет демонстрирует стабильный рост на 3-4% в год. В январе — июле 2020 года рост продолжился, по данным Росстата он составил 3%. Представители отрасли отмечают, что в период самоизоляции объемы массового жилищного строительства сократились, но при этом выросло потребление ЛКМ в индивидуальном строительстве. Многие владельцы загородных домов не смогли уехать в отпуск и использовали отложенные на отдых деньги для обустройства своего жилья. Производители ЛКМ ожидают возврата к прежним темпам роста после некоторого замедления в 2020 году;

- на долю производителей оконного ПВХ-профиля приходится 14% потребления диоксида титана. Здесь наблюдаются более тревожные тенденции, вызванные в основном сокращением реально располагаемых доходов населения. Темпы роста спроса на пластиковые окна снижаются, в 2019 г. производство оконных блоков увеличилось всего на 0,6%. Дальнейшие перспективы игроки этого рынка связывают с восстановлением объемов строительства и новой волной замены окон, установленных в 1995–2005 годах;

- в бумажной промышленности диоксид титана используется при производстве мелованной бумаги, а также бумаги для печати, обоев и упаковки мебели. В 2019 г. совокупный объем потребления здесь снизился на 2,4%, за первые 7 месяцев 2020 года — еще на 10%, причем в сегментах бумаги для обоев и мебели падение составило более 20%. В августе началось некоторое оживление, однако продолжающееся снижение доходов населения вызывает тревогу у производителей, которые ожидают сокращения спроса на бумажную продукцию;

- химическая промышленность и производство резинотехнических изделий в совокупности потребляют около 8% диоксида титана. Обе отрасли после поступательного роста продемонстрировали спад, однако при благоприятных условиях эксперты ожидают возврата к прежней динамике уже с 2021 года.

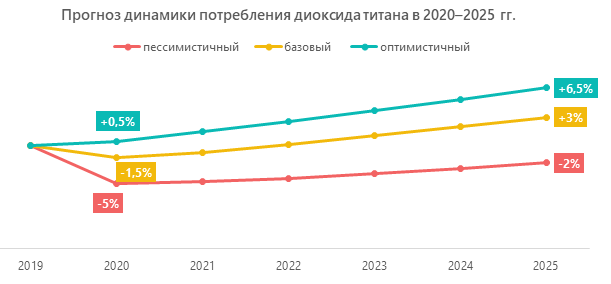

Прогноз развития рынка на период до 2025 года

На основе проведенного исследования текущей ситуации и перспектив развития основных спросообразующих отраслей аналитики MegaResearch рассчитали три прогнозных сценария динамики российского рынка пигментного диоксида титана в зависимости от дальнейшей ситуации в экономике страны:

- • пессимистичный сценарий предполагает относительно медленное восстановление основных показателей рынка (по 0,5% в год) после падения в 2020 году на 5%;

- базовый сценарий основан на усредненных показателях прогнозов Минэкономразвития России и Минпромторга России по уровню снижения промышленного производства в 2020 году (5,2%) и учитывает средние темпы восстановления в дальнейшем с корректировкой на предполагаемую динамику отраслей-потребителей. К 2025 году рынок превысит докризисные показатели чуть более чем на 3%;

- в оптимистичный сценарий заложены прогнозы представителей предприятий из основных спросообразующих отраслей с корректировкой на предполагаемые темпы их роста и общую динамику развития экономики РФ в прогнозном периоде. Рост рынка за 5 лет

составит 6,5%.

В более отдаленной перспективе возможно ускорение темпов роста рынка, т. к. в стратегиях развития отраслей промышленности до 2030 года, представленных Минпромторгом России, заложен целевой рост в 30–50%. Аналитики оценивают потенциал увеличения объемов потребления диоксида титана на ближайшие 10 лет в 30%.

Dmitry specializes in marketing research projects, business plans and strategic consulting.