Обзор российского рынка пресс-форм и штампов: до Европы еще далеко, но с Китаем можно побороться

По уровню развития технологий и качества производства российская продукция пока заметно отстает от европейской, но вполне сравнима с китайской. Аналитики видят в этом основной потенциал роста рынка в ближайшие 5 лет. Ослабление рубля дает отечественным производителям пресс-форм и штампов определенную фору в конкурентной борьбе с китайскими поставщиками, поскольку они получают возможность предложить потребителям более низкую цену. При благоприятном развитии событий рынок к 2024 году сможет вырасти на 20%. Если же кризис, вызванный пандемией коронавируса, усилится, снижение спроса приведет к падению производства, а восстановление объемов до текущих показателей произойдет не раньше, чем через 5 лет.

Оценка объема и структуры рынка

По результатам проведенного исследования объем российского рынка пресс-форм и штамповой оснастки в 2019 году вырос по сравнению с показателями 2018 года на 10% в натуральном выражении. При этом рост отмечается по всем составляющим: внутреннее производство (+15%), импорт (+10%), экспорт (+66%).

По оценкам экспертов, в России производятся только простые пресс-формы и штампы, причем в 90% случаев для этого используются импортные комплектующие. Более сложная продукция ввозится из-за рубежа, общая доля импорта в объеме рынка составляет 60–65%.

Одна из особенностей изучаемого рынка — большое количество игроков, крупнейшими из которых являются иностранные предприятия. Доля лидера — 5%, отечественные производители занимают менее 1% каждый. Наличие множества игроков с сопоставимыми долями говорит о высоком уровне конкуренции между компаниями примерно одинакового размера при отсутствии доминирования кого-либо из них над остальными.

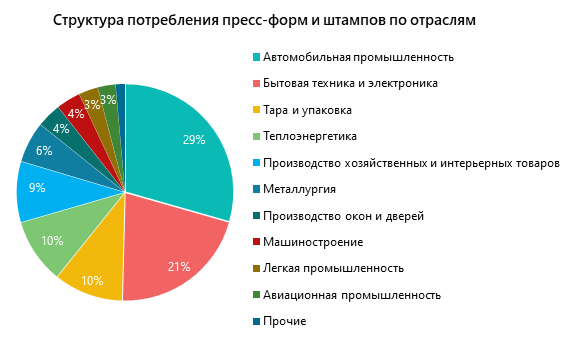

Пресс-формы и штампы используются во многих отраслях экономики, главные из которых — автомобильная промышленность, производство бытовой техники, тары и упаковки, теплоэнергетика. Совокупная доля этих четырех отраслей — 70%, основные продукты, изготавливаемые с помощью пресс-форм и штампов, — кузовные детали автомобилей, шины, корпуса и детали бытовой техники, изделия из пластика, фитинги, крепеж и соединительные элементы.

Три четверти пресс-форм в России применяется для производства пластиковых изделий, около 15% — для литья из металла и 10% — из резины. Штамповая оснастка используется только для изготовления металлических деталей.

Анализ внешнеторговых операций

В 2019 году 43% импортных пресс-форм и штампов было ввезено из Китая, еще 26% — из Кореи, Турции и Японии, остальное оборудование поставлялось из стран Евросоюза (основной объем поставок в группе «Прочие» приходится на 10 европейских стран). Среди компаний-отправителей также преобладают китайские предприятия, однако в первую десятку импортеров входят представительства автомобильных производителей Skoda и Toyota. По данным ФТС России, среди получателей импортных пресс-форм и штампов более 2000 российских компаний, крупнейшие из которых — производители автомобилей и запчастей к ним.

Экспорт в совокупном объеме занимает около 5%, причем 90% этого количества — реэкспорт продукции иностранных поставщиков. Основные получатели пресс-форм и штампов российского производства — Германия и Чехия (совокупная доля 80%). Около 43% поставок было отправлено в адрес немецкой компании Hasco Hasenclever Gmbh+Co.Kg, которая разрабатывает решения и стандарты для производства пресс-форм.

Основные тенденции развития рынка пресс-форм и штампов в России

Анализ информации, полученной в ходе детального изучения рынка и мнений опрошенных экспертов, позволяет выделить следующие закономерности:

- российские производственные технологии пока отстают от зарубежных. Для изготовления качественной и конкурентоспособной продукции необходимо иметь импортное оборудование и квалифицированных консультантов. Особенно остро стоит вопрос с подготовкой специалистов, которых в России недостаточно;

- заметное влияние на рынок оказывают иностранные поставщики, причем доля импорта растет. Российское оборудование потребители приравнивают по качеству к китайскому;

- развитие основных потребляющих отраслей, особенно в области производства изделий из пластмассы, вызывает рост спроса на современные пресс-формы;

- с одной стороны, очередное ослабление рубля привело к удорожанию импортного оборудования для производства пресс-форм, но с другой — способствовало повышению конкурентоспособности отечественной продукции;

- конкуренция на рынке увеличивается как из-за появления новых отечественных производств, так и за счет открытия российских представительств крупных зарубежных компаний.

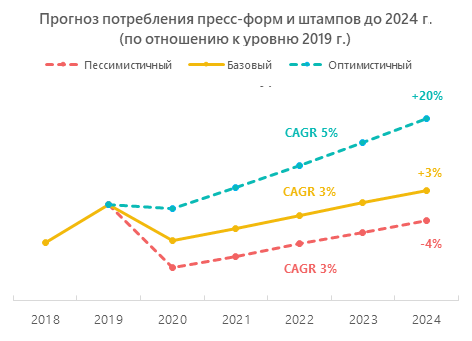

Прогноз динамики рынка в 2020–2024 гг.

Прогноз на ближайшие 5 лет построен на основе предполагаемых показателей развития отраслей, являющихся ключевыми потребителями пресс-форм и штампов, в соответствии с фактическим производством в первом полугодии 2020 года, а также прогнозами Минэкономразвития и ЦБ РФ по динамике ВВП России:

- В базовом сценарии, который рассчитан на основе фактических данных Росстата с учетом экономического кризиса и влияния пандемии коронавируса, рост рынка к 2024 году составит 3,4%, при этом в 2020 году его ожидает падение на 10%.

- Оптимистичный сценарий основан на предположении о нормализации состояния российской экономики после 2020 года. Рынок пресс-форм и штамповой оснастки будет расти в среднем на 5% в год, и в 2024 г. его объем превысит текущий уровень на 20%.

- Пессимистичный сценарий предполагает усиление кризиса, связанного с распространением коронавируса, и дальнейшее падение российской экономики. В этом случае к концу прогнозного периода рынок лишь подойдет к показателям 2019 года, но не превысит их.

Перспективы увеличения доли отечественной продукции аналитики видят в замещении импорта, прежде всего из Китая. Поскольку потребители считают качество российских и китайских штампов и пресс-форм сопоставимым, им будет удобнее покупать их на внутреннем рынке, если его игроки смогут предложить конкурентоспособные цены. В условиях продолжающегося снижения курса рубля российские предприятия получают для этого дополнительные возможности.

Dmitry specializes in marketing research projects, business plans and strategic consulting.