Обзор рынка титан- и цирконийсодержащих концентратов России: внутреннее производство отсутствует, цены импорта выросли до уровня 2013 года

Несмотря на наличие крупных месторождений, обогащенные концентраты, содержащие титан и цирконий, в России производятся в относительно небольших объемах и отправляются на экспорт. Потребности внутреннего рынка закрывают иностранные поставщики из Украины, Евросоюза, Австралии, Латинской Америки, США и некоторых азиатских стран. Ценовая динамика по всем трем видам концентратов примерно одинаковая: снижение в период 2014–2016 гг. и возврат к показателям 2013 года в последние несколько лет.

Общий обзор рассматриваемого рынка

Объектом исследования являются мономинеральные концентраты, получаемые путем обогащения природных титано- и цирконийсодержащих пород — ильменитовый, рутиловый и цирконовый. Ильменитовый (содержание TiO2 от 48 до 65%) и рутиловый (до 96% двуокиси титана) концентраты применяются в основном для выделения титана в чистом виде и его соединений, а также при изготовлении сварочных электродов; цирконовый концентрат — при производстве керамики, огнеупорных материалов, электротехнического фарфора, эмали, стекла и для легирования сталей.

Все три рынка практически полностью зависят от импорта. Единственное российское предприятие, занимающееся комплексной добычей и переработкой бадделеит-апатит-магнетитовых руд — ОАО «Ковдорский ГОК», 95% своей продукции поставляет на экспорт. До 2017 года ильменит добывался и перерабатывался на Олекминском руднике (Амурская область), но весь произведенный концентрат также отправлялся за рубеж. С середины 2018 года на деятельность предприятия приостановлена, введено конкурсное производство, добывающий комплекс выставлен на торги.

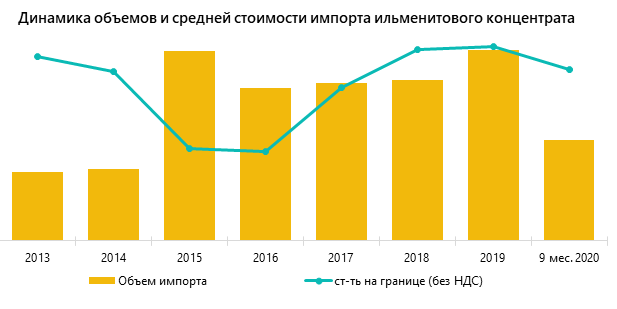

Импорт ильменитового концентрата в 2013–2019 гг.

Потребность рынка в ильменитовом концентрате оценивается в 250–300 тыс. тонн в год, причем с 2013 года она выросла практически в 3 раза. На протяжении всего рассматриваемого периода основным поставщиком этого продукта в РФ является Украина, однако ее доля снизилась со 100% до 80% за счет диверсификации российского импорта. В 2019–2020 гг. значимые объемы ильменитового концентрата ввозились из Вьетнама, Казахстана и Шри-Ланки, а до этого — из США, Австралии, Бразилии и Норвегии.

Основная часть украинской продукции поставляется с Иршанского ГОКа и Вольногорского ГМК. Незначительные объемы реэкспортируются в Донецкую область из-за невозможности организовать прямые поставки по политическим причинам.

За 9 месяцев 2020 года Россия импортировала на 30% меньше ильменитового концентрата, чем за тот же период 2019-го. Снижение связано с введением карантинных мер на ряде предприятий с целью сдерживания распространения вируса COVID-19. Кроме того, значительно сократился спрос на титан со стороны авиа- и двигателестроительной промышленности, оказавшейся одним из самых уязвимых сегментов рынка в силу своей зависимости от объема грузопассажирских перевозок.

На фоне общего снижения наблюдался рост импорта в адрес производителей сварочных электродов. По мнению аналитиков, это связано с тем, что предприятия стали отказываться от услуг посредников и переориентировались на прямые закупки ильменита из-за рубежа. Возможно, стимулом к этому стал рост мировых цен на ильменитовый концентрат: за последние 3 года они выросли более чем в 2 раза.

В структуре импорта преобладает ильменит с содержанием диоксида титана до 60% (его доля составляет около 80%). Чуть более 20% приходится на более концентрированный (60–65%) продукт. От 25 до 40% годового объема импорта концентрата идет на производство металлического титана, остальное — на выделение двуокиси титана и прочие нужды.

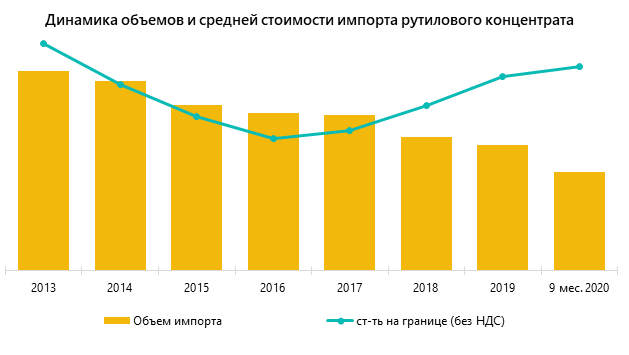

Импорт рутилового концентрата

Объем потребления рутилового концентрата в России значительно меньше — 6–6,5 тыс. тонн. За последние 7 лет он сократился почти на 40%. Основные тенденции этого сегмента рынка таковы:

- поставки из Украины формируют до 85% рынка, остальной объем в разные годы приходился на Австралию, Вьетнам, США, Таиланд, ЮАР и другие страны;

- реэкспорт в Донецкую область также присутствует, но его объемы невелики;

- от 40 до 60% (54% в 2019 году) импортного рутилового концентрата закупают производители сварочных электродов;

- остальной объем направляется трейдерам, перепродающим продукцию российским потребителям.

В рассматриваемом периоде (2013–2019 гг.) отчетливо прослеживается сокращение доли трейдеров. Во-многом это связано с тем, что отечественные предприятия также переходят на прямые закупки у иностранных производителей. Темпы роста цен здесь не такие высокие, но все же весьма заметные: в 2020 году таможенная стоимость рутилового концентрата вернулась к уровню 2013-го, увеличившись относительно минимальных значений (2016–2017 гг.) в 1,5 раза.

За 9 месяцев 2019 года российские предприятия импортировали на 5% больше рутилового концентрата, чем за аналогичный период 2020-го. 86% поставок пришлось на продукцию Вольногороского ГМК и Демиуринского ГОКа, 9% отгрузили компании из Вьетнама.

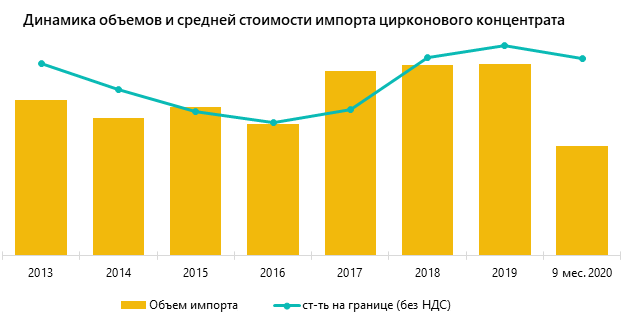

Импорт цирконового концентрата

Объем импорта цирконового концентрата в Россию за период 2013–2019 гг. вырос на 20%. Текущие потребности российских предприятий в этом материале оцениваются в 9–9,5 тыс. тонн в год. Примерно половина этого количества закупается в Украине, остальной объем — в странах Евросоюза (Нидерланды, Германия, Испания, Италия, Франция), а также в США и Индонезии.

Более половины импортного цирконового концентрата приходит в Россию по прямым контактам крупных предприятий. Общая структура потребления этого продукта выглядит следующим образом:

- наибольшие объемы в 2019 г. закупали производители металлического циркония и керамической плитки, их совокупная доля составила 38%;

- около 16% пришлось на предприятия, выпускающие огнеупоры и антипригарные покрытия;

- все остальное забирают посреднические компании, реализующие обогащенную минеральную продукцию на российском рынке;

- 2% импортного концентрата реэкспортируется в Украину и Узбекистан.

Стоимость цирконового концентрата в ретроспективе 2013–2020 гг. показывает такую же динамику, как и у двух других рассмотренных продуктов. Минимальные значения были достигнуты в 2016 г., к 2020 г. цены выросли примерно в 1,5 раза и достигли уровня 2013 года.

Около половины импортируемых цирконовых концентратов поставляются в порошкообразной форме с размером зерна от 44 до 74 мкм, при этом наиболее востребованными являются концентраты КЦП-63 (размер зерна 63 мкм). Треть рынка составляют микронизированные цирконовые концентраты (КЦМ) с размером зерна менее 10 мкм, которые востребованы при изготовлении керамики и поставляются из Европы и США. Чуть более 10% занимает продукция в зернистой форме (КЦЗ), используемая в основном производителями огнеупоров и (в гораздо меньших объемах) сварочных электродов.

Ilya specializes in marketing research projects, business plans and strategic consulting.