Рынок сбора и переработки алюминиевого лома в России находится в конце нисходящего тренда

Система сбора лома алюминия в РФ пока далека от совершенства. В основном в нее попадают отходы, которые образуются в ходе ремонта и модернизации зданий, сооружений и различных видов оборудования, при этом общий недособор оценивается в 50%. После 2025 года ожидается начало восстановления российского рынка сбора и переработки алюминиевого лома, его объем к концу десятилетия может достигнуть уровня «досанкционного» 2021 года.

Обзор ситуации на рынке в 2020–2023 гг.

Сбор лома алюминия в РФ на протяжении 2020–2021 гг. непрерывно увеличивался, драйвером был рост производства на фоне высокого спроса на экспорт лома из РФ. В 2022 году произошел обвал, вызванный резким снижением спроса на сплавы (в первую очередь сокращением экспорта вторичных сплавов в 2 раза).

Снижению объема экспорта вторичных сплавов способствовали следующие факторы:

- Покупатели вторичных ломов ввели самосанкции, отказавшись от закупки в РФ (наиболее значительным был объем сокращения у Японии).

- В октябре 2023 года были введены экспортные пошлины на алюминиевые сплавы.

Образование алюминиевого лома в 2023 году составило почти 1 200 тыс. тонн. Более 50% этого объема ушло на полигоны для захоронения. Недосбор — это лом в чистом виде и в композитных материалах, который попадает на свалки и полигоны. Основная причина таких потерь — несовершенство (отсталость) системы сбора и переработки отходов.

Какой лом собирается в России

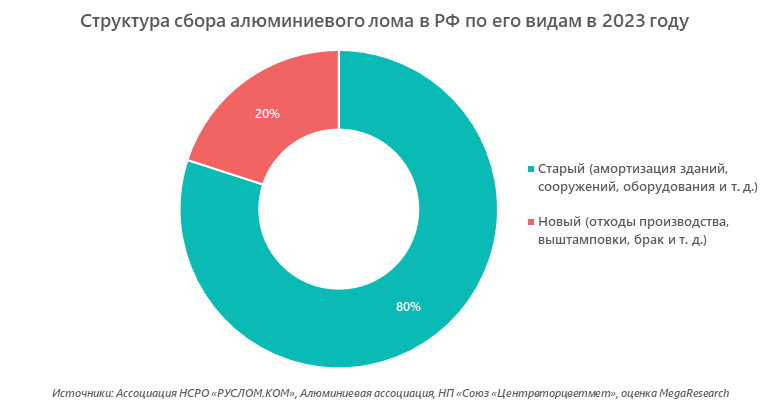

Основной объем сбора алюминиевого лома приходится на «старые лома» — от амортизации зданий, сооружений, оборудования и т. д. В 2023 году на их долю пришлось около 80% всего ломосбора. «Новый» лом в виде отходов производства, выштамповки, брака и т. д. занимает около 20%.

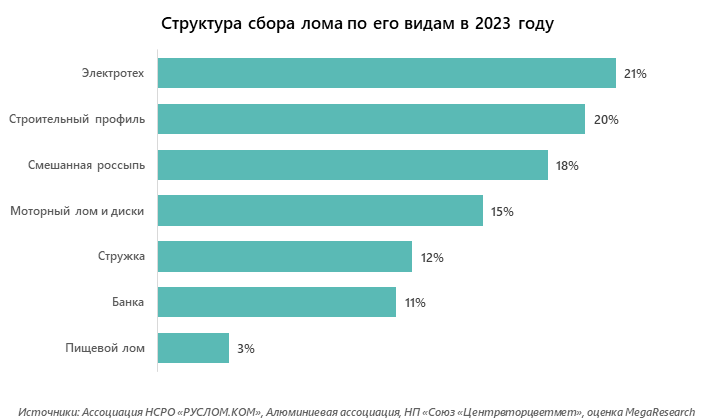

Ключевыми видами собираемого алюминиевого лома являются электротехнический (алюминиевые кабели), строительный, моторный лом и диски. Вместе они составляют около 55% всего ломосбора. Кроме того, 18% приходится на отходы металла, выделяемые из смешанной россыпи.

Прогноз дальнейшего развития российского рынка сбора и переработки алюминиевого лома

По итогам проведенного исследования аналитики MegaResearch составили прогноз, в рамках которого ожидается:

- падение объемов ломозаготовки и эффективности системы ломосбора с 54–62% до 38–54% до конца 2025 года;

- восстановление объемов сбора и заготовки алюминиевого лома до уровня 2021 года к 2029 году.

Алюминий — один из наиболее подходящих материалов для организации безотходного производства в рамках рециклинга оборота сырья. Он поддается 100%-й переработке, причем производить новый металл из отходов гораздо выгоднее, чем из глинозема, как по стоимости, так и с точки зрения охраны окружающей среды и снижения углеродного следа. Поэтому инфраструктура сбора и переработки алюминия в России будет развиваться и этот рынок имеет хорошие перспективы для дальнейшего роста.

Andrey specializes in marketing research projects, business plans and strategic consulting.