Судостроение — это основа экономики Филиппин, но практически весь профильный прокат для него завозится в страну из-за рубежа.

В силу экономико-географического положения Филиппин судостроительная промышленность имеет стратегическое значение для этого островного государства с общей протяженностью береговой линии в 36 тысяч километров. Для строительства кораблей необходима профильная горячекатаная продукция. Большая ее часть импортируется из стран Восточной Азии, хотя в последние годы на Филиппинах начинает развиваться местная сталелитейная промышленность

Профильный судостроительный прокат включает в себя четыре основных вида изделий: полособульбы, L-профиль, полосу и равнополочный уголок. Потребление этой продукции зависит от объемов строительства судов, а также от характеристик: их валовой вместимости, водоизмещения и дедвейта (полного веса судна, включая массу всех его технических механизмов и систем).

Судостроительная промышленность практически полностью определяет темпы роста экономики Филиппин, которые в последнее время составляют 6–8% в год. Можно сказать, что эта небольшая страна переживает экономический бум, связанный с переизбытком рабочей силы (по численности населения Филиппины занимают 12-е место в мире) и активным развитием судостроения и всего, что с ним связано.

Рынок судостроения на Филиппинах довольно стабилен. Колебания по объему производства от года к году могут составлять несколько процентов при том, что общее количество судов различного водоизмещения оценить довольно сложно. Однако следует отметить, что структура отрасли в этой стране довольно сильно отличается от других государств Азиатско-Тихоокеанского Региона (АТР): Филиппины производят гораздо больше крупнотоннажных судов (вместимостью более 100 GT). Кроме того, на небольших верфях в огромном количестве строятся различные суда и лодки меньшей вместимости.

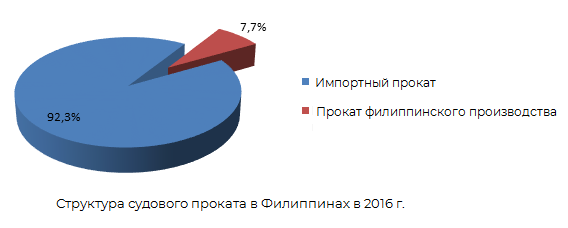

Довольно значительный объем судов, производимых в Филиппинах, требует стабильных поставок профильного проката. Динамика этих поставок полностью определяется количеством спускаемых на воду бортов и немного меняется с течением времени. А вот структура данного сегмента рынка довольно стабильна: большая часть проката завозится из-за рубежа (в основном из Китая, Японии и Южной Кореи), собственное производство составляет менее 10% от всего объема.

Полособульбы и L-профиль в Филиппинах не производятся совсем, местная промышленность выпускает только равнополочные уголки и полосу, да и то всего несколько лет, так что внутренний рынок горячекатаных изделий для судостроения здесь только начинает формироваться.

Развитие этого рынка в ближайшей перспективе полностью зависит от состояния дел в крупнотоннажном судостроении. Дать точный прогноз довольно сложно, потому что на данный момент в отрасли действуют разнонаправленные факторы, способные обеспечить как существенный рост, так и значительный спад:

- Общее количество заказов на постройку судов филиппинскими компаниями в 2016 г. уменьшилось в 1,5 раза в натуральном и почти в 2 раза в денежном выражении.

- В 2017 г. ситуация начала выправляться, объемы заказов выросли, но все равно не достигли показателей двухлетней давности.

- Правительство Филиппин заявило о наличии договоренностей с китайскими коллегами о вложении 1,5 млрд долларов в строительство новых верфей до 2020-2021 г. Верфи будут предназначены для сборки и ремонта китайских судов.

По предположениям аналитиков, судостроительный рынок, а вслед за ним и рынок профильного проката, будет развиваться довольно активно. К 2030 году по оптимистическому сценарию объем потребления горячекатаного профиля в Филиппинах может превысить показатели 2015 г. в 2 раза.

Alexander specializes in marketing research projects, business plans and strategic consulting.