Анализ российского рынка бесшовных горячекатаных труб в условиях кризиса 2020 года: ущерб от снижения спроса будет выше из-за избытка производственных мощностей

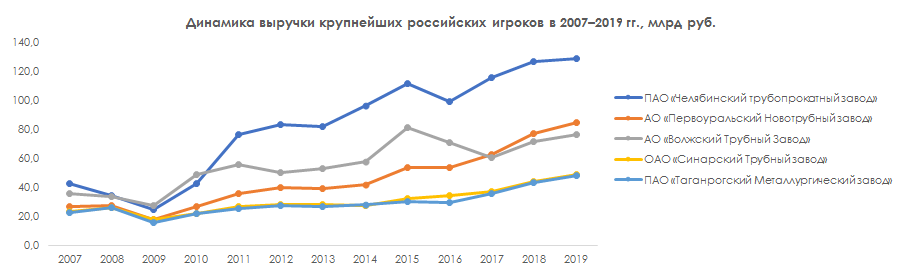

В период с 2007 по 2019 г. выручка ведущих производителей горячекатаных труб в России выросла в 2,5 раза, несмотря на кризисы 2008-2009 и 2015-2016 годов. Крупные предприятия, рассчитывая на дальнейшую благоприятную ситуацию в отрасли, наращивали свои мощности опережающими темпами, поэтому в новые экономические условия 2020 года они вступили с избыточным количеством промышленного оборудования. Эта диспропорция создает для них дополнительные риски, поскольку увеличивает расходы и вызывает рост себестоимости производства. Несмотря на то, что главным потребителем бесшовных горячекатаных труб диаметром 20–406 мм является нефтегазовый комплекс, спрос на данную продукцию в условиях введения карантинных мер по защите от коронавируса и резкого падения нефтяных цен будет снижаться. Исходя из этого, аналитики прогнозируют обострение конкуренции, демпинг и ухудшение экономических показателей основных игроков. Другие отрасли потребления оказать поддержку рынку не смогут, так как инвестиционные программы в них также будут сворачиваться или откладываться на более благоприятные времена.

Динамика выручки по крупнейшим российским игрокам

Самый большой объем горячедеформированных бесшовных труб в России потребляется в нефтегазовом секторе — около 72% всего объема рынка. Ориентированность на один из основных источников пополнения государственного бюджета дает данной отрасли определенный запас прочности, который позволяет сохранять устойчивость и получать необходимый объем заказов в периоды нестабильности в экономике:

- В 2009 году совокупная выручка пяти наиболее крупных трубопрокатных заводов снизилась по отношению к аналогичному показателю 2008 года на 30%. Достигнув в июле 2008 г. рекордных значений выше 140 долларов, стоимость барреля нефти марки Brent к концу года упала до 40 долларов, что привело к консервации многих проектов по строительству нефтепроводов. Спрос на трубы из-за этого временно снизился. Однако уже в 2010 году рынок восстановился, поскольку цена на нефть закрепилась у отметки 80 долларов за баррель. Объемы реализации российских производителей перешли к росту, который продолжался до 2014 года.

- С осени 2014 года мировые цены на нефть вновь начали снижаться, дополнительную нестабильность в экономику внес обмен санкциями между Россией и европейскими странами и США. Однако суммарная выручка рассматриваемых предприятий продолжала расти. Драйвером этого роста стала продолжившаяся реализация инвестиционных проектов «Сила Сибири» и «Южный поток». В 2016 году в связи со снижением финансирования проектов Газпрома и введением дополнительных санкций на экспорт российских труб продажи производителей незначительно сократились (на 7% в общем объеме), но уже в 2017 году рост снова восстановился.

Таким образом, при условии реализации крупных инфраструктурных проектов рынок бесшовных горячекатаных труб может и не заметить кризиса, который будет оказывать сильное воздействие на более зависимые от экономической ситуации отрасли. Но в условиях нынешней нестабильности инвестиционные программы даже самых крупных производителей могут быть свернуты, в таком случае трубопрокатные заводы рискуют столкнуться с серьезным падением спроса на свою продукцию.

Структура потребления горячекатаных труб в России

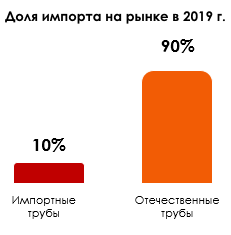

Уровень импортозависимости рассматриваемой отрасли небольшой: по данным на 2019 год, в Россию ввозится не более 10% бесшовных горячекатаных труб. В условиях очередного ослабления рубля импортная продукция стала еще дороже, поэтому предприятия, которые до сих пор предпочитали иностранные трубы по причине недоверия к качеству российских, получили еще один повод для того, чтобы пересмотреть свои взгляды.

Кроме основной отрасли потребления — нефте- и газодобывающей промышленности — горячекатаные бесшовные трубы поставляются для:

- предприятий химической промышленности, выпускающих удобрения. Объемы реализации удобрений растут из-за увеличения спроса на них со стороны сельхозпроизводителей и продолжающегося замещения импортной продукции, поэтому в отрасли будет идти модернизация, которая потребует установки новых и ремонта уже находящихся в эксплуатации трубопроводов;

- на объекты ЖКХ. Значительная часть коммунальных теплосетей находится в аварийном состоянии и требует ремонта или замены. Однако спрос в этой отрасли будет сдерживаться возможным применением бывшего в эксплуатации оборудования, а также частичной заморозкой капиталовложений в условиях спада экономики.

Необходимо также отметить, что в период увеличения объемов инвестиционных проектов в нефтегазовой сфере производители горячекатаных труб существенно нарастили свои мощности, рассчитывая на поступательный рост рынка в долгосрочном периоде. В результате доля импорта снизилась с 30% в начале 2000-х годов до 10% в настоящее время, но при этом образовался профицит производственных мощностей, который может стать серьезным дополнительным бременем для предприятий в условиях начавшегося кризиса. Необходимость обслуживания простаивающего оборудования будет приводить к росту себестоимости продукции и ухудшению экономических показателей ведущих игроков и рынка в целом.

Влияние пандемии коронавируса на российский рынок горячекатаных труб

Прямое влияние пандемии на изучаемый рынок будет небольшим. Наиболее значимым фактором воздействия может стать возможное снижение спроса со стороны основных отраслей потребления из-за сокращения финансирования инвестиционных проектов, особенно в нефтегазовом секторе, и уменьшения объемов производства продукции, для которой требуются трубы.

Так, по данным Института проблем естественных монополий, промышленное производство в России на фоне коронавируса, падения цен на нефть и роста курсов валют в марте 2020 года сократилось на 1,2%. По мнению экспертов, объявленный нерабочий период с 30 марта по 30 апреля может нанести по экономике страны гораздо более существенный удар. Однако поскольку определяющую долю в общей структуре потребления горячекатаных труб занимает нефтегазовый сектор, последствия длительного карантина будут в значительной степени смягчены и этот рынок, по всей вероятности, пострадает меньше, чем ряд других отраслей экономики.

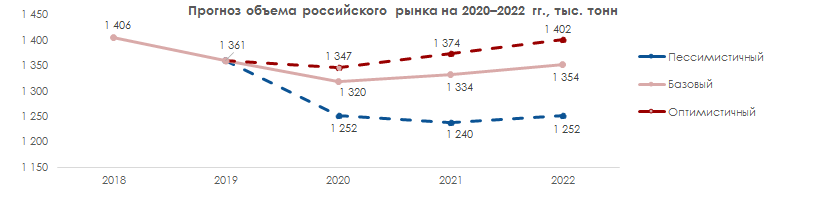

Прогноз развития рынка на 2020–2022 гг.

Если говорить о количественных характеристиках возможного падения рынка в новых экономических условиях, существуют следующие варианты развития событий:

- Оптимистичный сценарий. Если пандемия коронавируса будет остановлена в ближайшие месяцы, нефтяные цены восстановятся на приемлемом для государственного бюджета уровне, а промышленные предприятия вернутся к нормальной деятельности со второй половины 2020 года, падение объема рынка будет незначительным, а с 2021 года продолжится его рост.

- Пессимистичный сценарий. При вынужденном затягивании мер защиты против распространения инфекции и продолжении активной фазы ценовых войн на нефтяном рынке снижение спроса на горячекатаные трубы со стороны основных отраслей потребления окажет негативное влияние на изучаемый рынок и приведет к его снижению на 8% в 2020 году и стабилизации на этом уровне в течение всего прогнозного периода.

- В базовом сценарии предполагаемая динамика будет в большей степени коррелировать с оптимистичным вариантом, при этом максимальное снижение объема рынка составит 3%.

Поскольку в период кризиса объем потребления горячекатаных труб уменьшится, предприятия будут стараться загрузить свои простаивающие производственные мощности любой ценой. Это приведет к обострению конкуренции в отрасли, демпингу и уходу с рынка слабых и неэффективных производителей. В выигрыше окажутся нефтяные компании, которые усилят свою рыночную власть и смогут уменьшить объем инвестиций, выделяемых на модернизацию трубопроводов и скважин.

Olga specializes in marketing research projects, business plans and strategic consulting.