Анализ рынка сельскохозяйственного машиностроения в новых экономических и социальных условиях: текущая ситуация и прогноз развития

Сельскохозяйственное машиностроение является одним из ключевых сегментов всего машиностроительного комплекса страны, его доля в выпуске машин и оборудования составляет 18,8%. Для отрасли характерны следующие тенденции:

- высокая доля импорта на рынке — до 42%;

- высокая зависимость от государственных мер поддержки;

- низкий платежеспособный спрос со стороны внутреннего рынка.

Ретроспективный анализ показывает, что главным фактором успешного преодоления отраслью экономической нестабильности в прошлые годы был объем государственной поддержки. Первостепенное значение она будет иметь и в условиях кризиса 2020 года. Но один из главных инструментов стимулирования потребления сельскохозяйственной техники — широко известное постановление Правительства № 1432 — на 2020 год еще не продлено.

Оценка устойчивости отрасли к экономическим кризисам

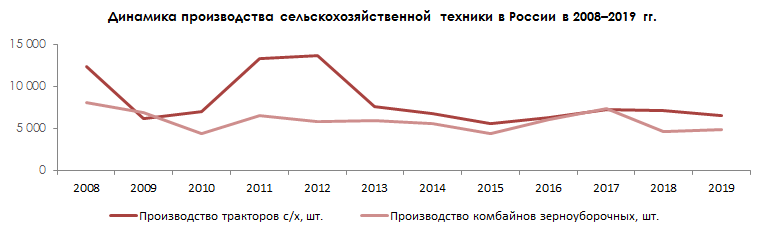

По данным статистики, спад производства тракторов и зерноуборочных комбайнов в период мирового кризиса 2008-2009 гг. составил 50% и 15% соответственно. Это значительно больше, чем у крупнейших иностранных производителей. Так, снижение объема выпуска продукции у John Deere за тот же период оценивается всего в 13,6%, у Claas ― в 10,4%. Для выхода из кризиса в России были реализованы следующие меры поддержки:

- возмещение экспортерам части затрат на уплату процентов по кредитам;

- субсидирование процентных ставок на кредиты по техперевооружению;

- продление на 9 месяцев срока действия ставок ввозных таможенных пошлин на новые и б/у зерноуборочные и силосоуборочные комбайны в размере 15%, но не менее 120 евро за 1 кВт мощности двигателя.

После девальвации рубля в 2014 г. российские производители смогли заместить часть импортной техники. В рамках постановления Правительства № 1432 от 27.12.2012 г. государство предоставляло возможность фермерам покупать у производителей технику со скидкой. Сначала размер скидки был установлен равным 15%, потом ее увеличили до 25–30% в зависимости от региона реализации. Эту скидку государство потом возмещало российским производителям. Во многом поэтому падение рынка в 2015-2016 гг. было не столь значительным.

Текущая ситуация мировом и российском рынках

Ситуацию на мировом рынке пока нельзя назвать критической. В разных регионах она отличается, а где-то открываются новые возможности. В частности, в Китае растет спрос на новые технологии, производители получают все больше заказов на сельскохозяйственные дроны. В компании Beijing Yifei Technology, например, ожидают роста выручки в 4 раза из-за того, что пандемия коронавируса стимулировала переход сельхозпроизводителей на оборудование, минимизирующее количество контактов между людьми. Китайский минсельхоз запустил специальное мобильное приложение, благодаря которому аграрии смогут при покупке техники быстро получать субсидии в режиме онлайн.

Продажи сельхозтехники в России на данный момент демонстрируют положительную динамику, но к концу года ожидается спад активности потребителей. Основная причина ― падение платежеспособного спроса в аграрном секторе.

В ближайшее время в первую очередь ожидается снижение поставок иностранной техники в связи с ослаблением рубля и остановкой производств в других странах из-за распространения коронавируса. Российские производители могут заместить высвобождающиеся объемы, однако все зависит от мер поддержки государства. Судя по динамике прошлых лет, при соответствующем уровне стимулирующих программ рынок восстанавливается после кризисов достаточно быстро.

Стоит отметить, что активно обсуждавшаяся в 2019 году отмена Постановления № 1432 и переход на механизм льготного лизинга (участники рынка прогнозировали в связи с этим спад производства до 30% даже в более спокойных условиях прошлого года) могут усилить негативные тенденции на рынке. На данный момент решение так и не принято. По словам премьер-министра Михаила Мишустина, Правительство РФ должно было продлить действие Постановления и до конца апреля 2020 г. выделить на его реализацию 13 млрд руб. на текущий год. Однако на данный момент информация о каких-либо решениях по этому вопросу отсутствует.

Кроме этого, эксперты считают, что эффективной мерой поддержки могло бы стать возобновление реализации постановления Правительства № 1269 от 24.10.2018 для поддержки экспортных поставок техники, согласно которому государство предоставляло субсидии на возмещение части затрат производителей, понесенных в связи с гарантией обратного выкупа продукции.

Прогноз развития рынка на 2020–2022 гг.

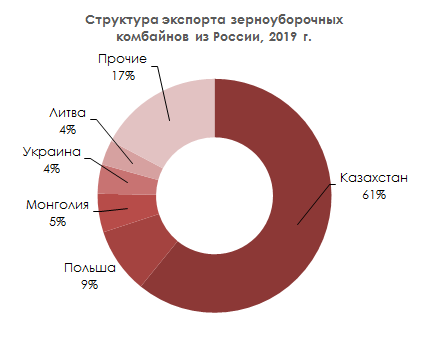

В условиях роста курсов иностранных валют для российских производителей становятся выгодными экспортные рынки. Основные рынки сбыта отечественных зерноуборочных комбайнов ― это Казахстан и Польша. Кроме того, в последние годы рос импорт зерноуборочных комбайнов в Румынии, Великобритании и США. Но рассматривать возможность организации поставок в эти страны можно будет только после нормализации эпидемиологической ситуации, особенно в США и Великобритании.

В условиях ослабления рубля тракторы иностранного производства существенно вырастут в цене. С учетом того, что по итогам 2019 года доля импорта на рынке тракторов составляет 76%, сложившаяся ситуация может стать драйвером роста для российских предприятий. У производителей есть возможность заместить значительную часть импортной техники. Ключевые внешние рынки сбыта для российских тракторов ― это Казахстан и Белоруссия. Как было отмечено выше, экономисты Казахстана не прогнозируют серьезного падения рынка из-за влияния пандемии. Белоруссия же на текущий момент вообще не вводила карантинных мер.

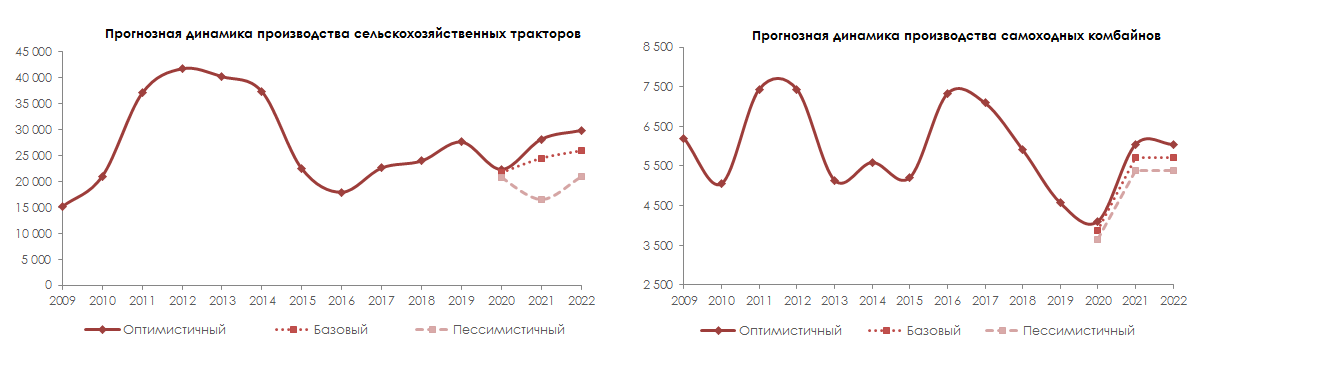

С учетом вышеизложенных тенденций аналитики разработали три сценария развития рынка в двух его наиболее значимых сегментах (производство сельскохозяйственных тракторов и самоходных комбайнов). По мнению экспертов отрасли, развитие рынка носит циклический характер и учитывая текущую экономическую ситуацию, его падение в 2020 году неизбежно. По самоходным комбайнам оно будет более значительным, однако и восстанавливаться этот сегмент будет быстрее, т. к. уровень локализации техники здесь выше. В оптимистичном прогнозе объем рынка достигнет уровня 2019 года уже в 2021 году. В пессимистичном варианте производство в сегменте тракторов упадет на 40%, а затем начнет расти к докризисным уровням.

Ilya specializes in marketing research projects, business plans and strategic consulting.