Анализ рынка строительных металлоизделий России: восстановление начнется в 2021 году

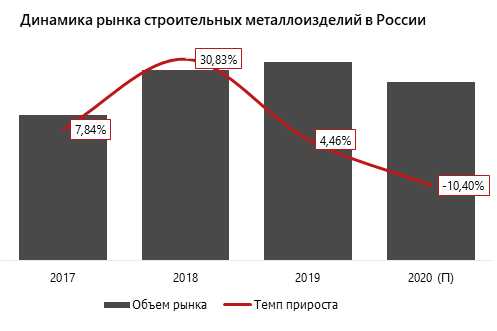

Объем и динамика рынка в 2017–2020 гг.

В процессе исследования изучались металлические изделия, которые применяются в системах организации водостоков и вентиляции: трубы различного сечения и формы, установочные кронштейны, крепежные изделия и другие комплектующие. По оценкам аналитиков, этот сегмент занимает около 10% всего рынка строительных изделий и конструкций из металла.

В период с 2017 по 2019 г. объем анализируемого рынка увеличился на 35%, причем пик роста пришелся на 2018 год. Однако в 2020 году в связи с системными потрясениями экономики России и ограничениями, которые вводились в строительной отрасли в период пикового распространения коронавирусной инфекции, ожидается снижение основных показателей примерно на 10%. Сокращение спроса, вызванное отмеченными негативными факторами, приведет к росту запасов нереализованной продукции на складах поставщиков.

Несмотря на то, что в рассматриваемый период наблюдается небольшой рост доли импорта (в 2019 году она составила чуть более 7%), в целом внутреннее производство металлоизделий вполне конкурентоспособно и закрывает основную часть потребностей рынка.

Анализ потребления по отраслям

По данным проведенного исследования, основной отраслью потребления анализируемых металлоизделий является капитальный ремонт зданий (46%). На коммерческое строительство приходится 38%, на жилищное строительство — 16%.

Капитальный ремонт

По данным Фонда реформирования ЖКХ, более половины зданий, признанных на данный момент аварийными, построены в 1946–1970 гг., около 25% — в 1971–1995 гг. В рамках программы «Обеспечение устойчивого сокращения непригодного для проживания жилищного фонда» в 2019–2024 гг. планируется построить 9,55 млн м2 нового жилья для 530 тыс. человек. При этом в тех домах, состояние которых можно восстановить, будет проводиться капитальный ремонт. Учитывая значительную долю в регионах жилых зданий, построенных еще в советскую эпоху, очевидно, что потребность в материалах для капремонта, в том числе водостоках и вентиляционных коробах, будет увеличиваться.

Жилищное строительство

В 2019 году в России было сдано 1,1 млн новых квартир общей площадью более 80 млн м2. Это на 5% больше, чем годом раньше. В первом полугодии 2020 года из-за ограничений, введенных в связи с распространением коронавируса, темпы роста жилищного строительства немного снизились, однако, по прогнозам экспертов, к концу года ситуация должна выровняться, а затем объемы ввода квартир начнут увеличиваться на 2-3% в год. Соответственно, будет расти и потребность в изучаемых металлических изделиях.

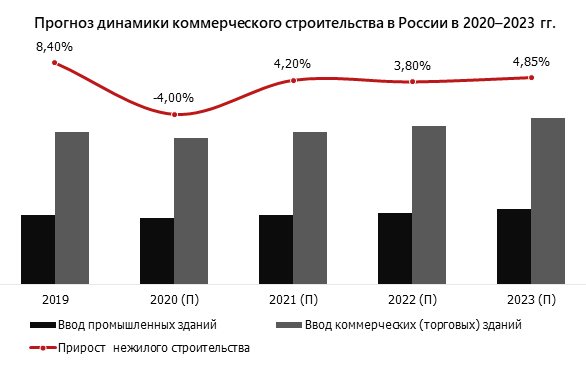

Коммерческое строительство

Строительство офисных, складских и торговых помещений — ключевой потребитель систем вентиляции и водостока. В первом полугодии этот сегмент ощущал на себе последствия экономических потрясений, связанных с резким падением мировых цен на нефть и переходом значительной части населения на самоизоляцию. Дополнительное воздействие оказало заявление Президента России о введении 15%-ого налога на доходы иностранных лиц и компаний. В результате объем инвестиций зарубежных игроков уменьшился в 7 раз.

Вместе с тем рынок коммерческого строительства остается крайне гибким и довольно активным. Наибольший объем (66% от суммы всех инвестиций при доле в 25% в прошлом году) привлеченных за первое полугодие 2020 года средств пришелся на площадки под строительство многофункциональных объектов, в состав которых входят жилые дома, в том числе предназначенные для сдачи в аренду.

С учетом изложенных тенденций и ожиданий по восстановлению экономики в целом и строительной отрасли в частности можно предполагать, что сегмент коммерческого строительства будет расти примерно на 4% в год начиная с 2021 года.

Прогноз развития рынка на 2020–2023 гг.

По информации Министерства экономического развития РФ, металлургия и строительство входят в число отраслей, которые должны стать драйверами развития российской экономики на период до 2024 года. На основе прогноза развития этих отраслей можно выделить следующие тенденции, которые будут определять динамику рынка металлоизделий в прогнозируемом периоде:

- устойчивая конкурентоспособность отечественных производителей. Около 95% потребности в трубах и прокате покрывается за счет отечественной продукции. Определенный потенциал для развития существует в сегментах труб с защитным покрытием и из нержавеющей стали, где доля импорта пока более значительна;

- предполагаемый рост строительного сектора экономики (+4,8% в год в 2020–2024 гг.) вызовет увеличение потребности в металлоизделиях. Рост объемов строительства запланирован практически во всех российских регионах, лидерами будут Москва, Санкт-Петербург, Республика Татарстан, Ханты-Мансийский автономный округ;

- курс российских металлургических предприятий на модернизацию своих производственных мощностей. На данный момент для отрасли характерен высокий процент устаревшего оборудования, что замедляет ее развитие;

- реализация инициатив Минпромторга России по импортозамещению будет способствовать росту потребления отечественной продукции.

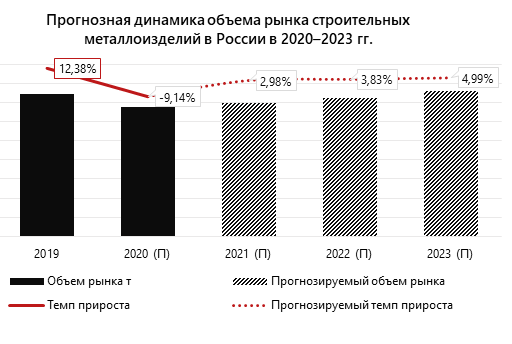

Прогноз развития рынка изучаемых металлоизделий построен на основе ретроспективного анализа его динамики, оценок экспертов, а также данных МЭР РФ и Центра макроэкономического анализа и краткосрочного прогнозирования.

По итогам 2020 года ожидается снижение на 9%, затем рынок начнет восстанавливаться и перейдет к росту на 2–5% в год.

Olga specializes in marketing research projects, business plans and strategic consulting.