Исследование рынка аппаратов воздушного охлаждения для нефтегазовой отрасли: серьезных потрясений не ожидается

Аппараты воздушного охлаждения (АВО) для нефтегазовой отрасли используются на компрессорных станциях магистральных газопроводов, в техпроцессах на ГПЗ и НПЗ. Объем и динамика этого рынка в основном определяются размером государственных инвестиций, которые оцениваются в 96 млрд руб. за период с 2015–2026 гг. По прогнозам аналитиков, в 2020–2022 гг. рынок продолжит рост, а с 2022 года на его динамику существенное влияние окажет развитие СПГ-проектов.

Текущая ситуация в отрасли

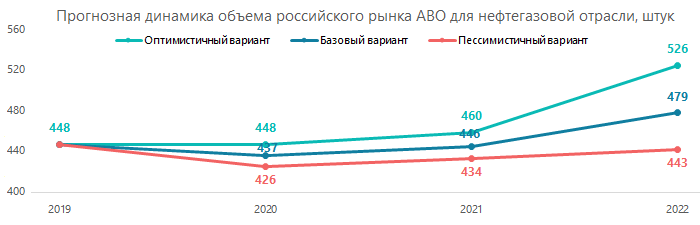

В 2019 году в рамках тендерных закупок российские нефтегазовые компании суммарно приобрели порядка 448 АВО.

Крупнейшим потребителем аппаратов воздушного охлаждения в России является ПАО «Газпром». По оценке аналитиков MegaResearch, среднегодовой объем закупок ПАО «Газпром» составляет 200–300 единиц оборудования, или около 60% от общего объема потребления АВО.

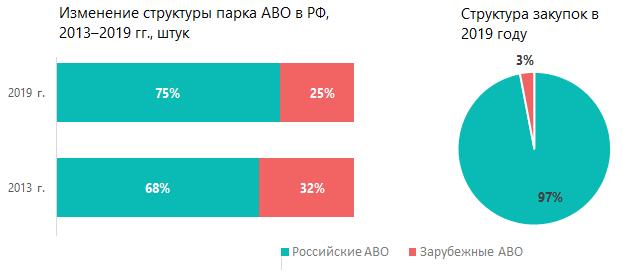

Ключевая тенденция рынка аппаратов воздушного охлаждения — продолжающееся импортозамещение Парк АВО российского производства ежегодно увеличивается, объем закупок оборудования зарубежного производства снижается.

Так, за период с 2013 по 2019 г. доля АВО импортного производства, работающих на российских предприятиях, уменьшилась с 32% до 25%. Это происходит за счет замены иностранного оборудования, отработавшего свой ресурс и выводящегося из эксплуатации, на отечественное. При этом потребители нефтегазового сектора практически полностью отказались от импортных аппаратов воздушного охлаждения — их доля в общем объеме поставок 2019 года не превышала 3%. По оценкам экспертов, прогнозируется дальнейшее смещение вектора закупок в сторону АВО российского производства.

Продукция отечественных производителей становится еще более конкурентоспособной

Крупнейшим российским игроком рынка АВО для нефтегазовой отрасли является АО «Борхиммаш», который занимает около 24% его объема. Значимые объемы производства имеют также компании ООО «Борисоглебское машиностроение» (ООО «Бормаш»), ГК «Гидроаэроцентр» и Бугульминский механический завод (БМЗ).

В настоящее время российские предприятия модернизируют свою производственную базу, что позволит им выпускать современное высокоэффективное оборудование и успешно замещать импортные аналоги. В частности, большим спросом пользуется аппарат воздушного охлаждения типа «Айсберг», который является собственной разработкой АО «Борхиммаш» и спроектирован в соответствии с техническими условиями, утвержденными в ПАО «Газпром». Он уже вытеснил с российского рынка значительную часть французских аналогов (Hamon D’Hondt, GE Nuovo Pignone) благодаря более высокой энергоэффективности при меньших капиталовложениях.

Прогноз развития рынка до 2022 года

Для оценки возможной динамики рынка АВО для нефтегазовой отрасли в ближайшей и среднесрочной перспективе специалисты MegaResearch проанализировали основные факторы, влияющие на рынок, и провели экспертный опрос его основных игроков. На основе полученных данных были сформированы три сценария дальнейшего развития отрасли.

- При наименее благоприятном стечении обстоятельств в 2020–2021 гг. ожидается незначительное снижение объема потребления аппаратов воздушного охлаждения с восстановлением объема на докризисном уровне к 2022 г. (пессимистичный сценарий).

- По оптимистичному сценарию в 2022 году объем рынка вырастет на 15% по отношению к показателям 2019 г. и составит 526 единиц.

- Базовый сценарий, сформированный на основе компромиссного прогноза относительно ситуации в отрасли и экономики в целом, предполагает небольшое падение по итогам текущего года и умеренный рост к 2022 г.

Рост спроса после 2022 года будет связан с реализацией крупных инвестиционных проектов в нефтегазовой отрасли, в том числе по строительству заводов СПГ. По оценкам специалистов, для реализации одного проекта СПГ требуется около 400 аппаратов АВО. Если российские производители не смогут предложить рынку достаточное количество оборудования, будет расти спрос на АВО импортного производства.

Ilya specializes in marketing research projects, business plans and strategic consulting.