Обзор рынка коммерческих ЦОД в России в 2024–2025 гг.: консолидация и рост спроса на инфраструктуру для искусственного интеллекта

Несмотря на сложную геополитическую ситуацию, уход из России крупных иностранных поставщиков оборудования и общую экономическую нестабильность, рынок ЦОД за последние 3 года в стоимостном выражении вырос на 75,6%. Темпы ввода новых стойко-мест оказались рекордными — по 12 тысяч единиц в 2023 и 2024 годах. В 2025–2029 гг. основным драйвером развития этой отрасли будет увеличение спроса на размещение в центрах обработки данных инфраструктуры для развития и обучения нейросетей. И хотя господдержка строительства коммерческих ЦОД в рамках национального проекта «Экономика данных» не предусмотрена, рынок, по прогнозу аналитиков, в ближайшей перспективе будет расти в среднем на 27% в год.

Объем и динамика рынка

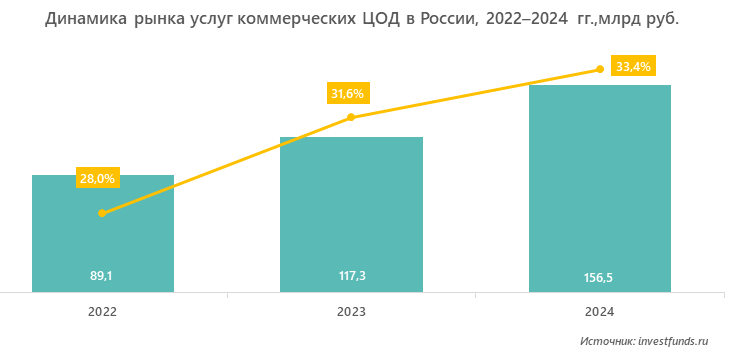

По данным из открытых источников, объем российского рынка коммерческих ЦОД в 2024 году достиг 156,5 млрд руб., что на 75,6% больше, чем в 2022 г.

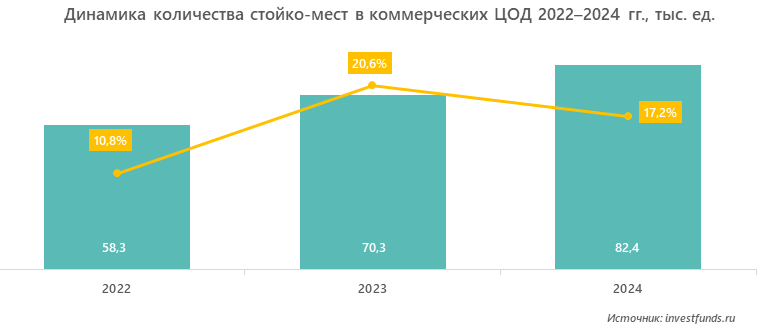

Общее количество стойко-мест в российских коммерческих ЦОД с 2022 по 2024 год увеличилось на 41,3% — с 58,3 тыс. до 82,4 тыс. единиц.

Объем ввода новых стойко-мест — около 12 тыс. ед. в год в 2023 и 2024 гг. — является рекордным за последние годы, несмотря на определенные сложности с поставками оборудования, вызванные санкциями и геополитической нестабильностью.

Ключевые тенденции российского рынка ЦОД в 2025 году

Эксперты и аналитики выделяют следующие тренды, определяющие развитие рынка в текущих условиях:

- рост спроса, обусловленный цифровизацией экономики и увеличением объемов обрабатываемых данных;

- географическая концентрация рынка ЦОД России. Более ¾ всех стойко-мест расположено в Москве, где сосредоточено большинство крупных компаний, генерирующих огромные объемы данных;

- рост доли облачных сервисов. По данным iKS-Consulting, за период с 2019 по 2023 год этот показатель увеличился с 38,4 до 58,2%. В 2024 году рост продолжился;

- развитие технологий искусственного интеллекта. Участники рынка говорят о том, что ожидания, связанные с развитием ИИ, останутся главным фактором роста рынка центров обработки данных. Поскольку скорость обучения и совершенствования моделей искусственного интеллекта критически важна, увеличится спрос на размещение на объектах ЦОД энергоемкой инфраструктуры;

- консолидация рынка. Происходят сделки слияния и поглощения, растут доли крупных игроков. По оценкам экспертов, в среднесрочной перспективе сформируется пул из 4-5 лидеров с активами в 10 тысяч стойко-мест и более у каждого. Остальные компании будут занимать определенные ниши, например, локальных ЦОДов, расположенных недалеко от заказчиков;

- импортозамещение. После ухода в 2022 году с российского рынка ЦОД зарубежных поставщиков отечественные компании получили хорошие возможности для развития. Рост выручки ведущих игроков (в среднем по отрасли на 38,7% в 2024 г.) говорит о том, что спрос на их продукцию увеличивается;

- повышение цен. Определенная доля этого роста (около 15%) обусловлена подорожанием оборудования и услуг. Оно было вызвано замедлением темпов ввода новых мощностей из-за высокой стоимости кредитов в связи с поднятием ключевой ставки ЦБ в 2024 году, и сложностей с логистикой и оплатой закупок за рубежом;

- появление центров обработки данных у крупных российских потребителей. Свои ЦОДы есть у «Сбера», «Газпрома», Wildberries и «Северстали», о строительстве собственной площадки в апреле 2025 года заявила X5 Retail Group.

Несмотря на отмеченную выше консолидацию рынка, в «Стратегии развития отрасли связи в РФ на 2024–2035 годы» предусмотрено, что доля мини-ЦОД в общем объеме вычислений к 2035 году должна достигнуть 30%. Это может стать одним из основных драйверов роста рынка, в том числе за счет появления площадок с инженерной инфраструктурой для ИИ и специализированных приложений.

Оценка структуры рынка по видам услуг

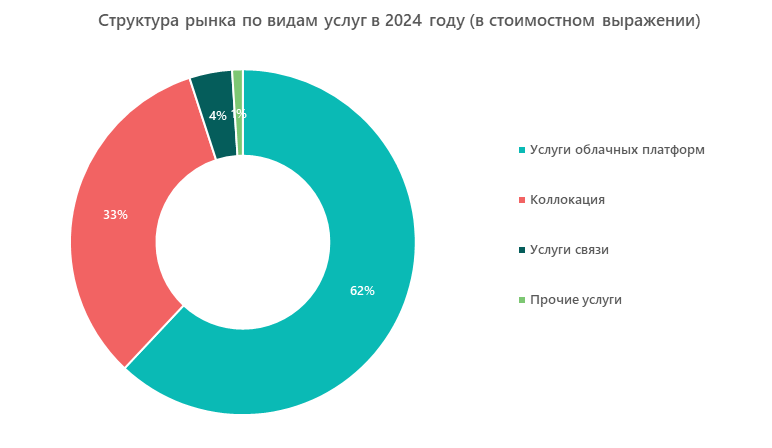

По результатам проведенного исследования 62% рынка коммерческих ЦОД в России занимают облачные сервисы. При этом, несмотря на то что коллокация является базовой услугой центров обработки данных, ее доля в общем объеме рынка снижается (с 55% в 2019 г. до 33% в 2024-м).

Три ключевых потребительских тренда на рынке коммерческих ЦОД

Особенности потребления услуг коммерческих ЦОД тесно связаны с приведенными выше общими тенденциями этого рынка:

- рост спроса на облачные решения. Российские компании стремятся оптимизировать расходы на IT-инфраструктуру и пользуются услугами профессиональных игроков рынка коммерческих ЦОД. Переход на облачные решения позволяет снижать как капитальные затраты, так и операционные издержки;

- интерес к энергоэффективному оборудованию. Увеличение нагрузки на вычислительные мощности при росте цен на электроэнергию вызывает вполне понятные требования по энергоэффективности — запрос на инфраструктуру с современными технологиями охлаждения и возобновляемыми источниками энергии, обеспечивающую минимальные показатели PUE (1,10–1,15);

- использование искусственного интеллекта. По мнению президента Ассоциации участников отрасли ЦОД Игоря Дорофеева, специализированной инфраструктуры под ИИ в России пока практически нет из-за недостаточного уровня развития стартапов в этой области, что вынуждает участников рынка использовать для решения возникающих задач обычное IT-оборудование. Тем не менее спрос на высокопроизводительные системы для обработки больших данных и обучения нейросетей растет.

Аналитики отмечают, что реализации этих трендов мешают факторы, затрудняющие развитие российского рынка ЦОД в целом. Среди главных барьеров они отмечают зависимость от импортного оборудования и технологий, существующие энергетические ограничения, особенно в регионах, и отсутствие поддержки отрасли со стороны государства. В национальный проект «Экономика данных» так и не были включены запланированные изначально 31,2 млрд руб. на финансирование строительства новых центров обработки данных, а отрасль до сих пор не имеет даже отдельного кода экономической деятельности (ОКВЭД).

Прогноз развития рынка до 2029 года

Вместе с тем цифровая трансформация экономики является важным и сильным драйвером для роста рынка, несмотря на все существующие негативные факторы. Законодательство о защите персональных данных и другие нормативные акты, устанавливающие требования к хранению и обработке информации, оказывают положительное влияние на рынок ЦОД и увеличивают спрос на вычислительные мощности.

Учитывая сложившийся баланс драйверов и барьеров на рынке коммерческих ЦОД России в 2025 году, аналитики дают положительный прогноз его развития на ближайшую перспективу. В период до 2029 года ожидается рост в среднем на 27% в год. После 2030 года при улучшении экономической ситуации в стране и за счет накопленного к тому времени отложенного спроса среднегодовые темпы роста могут вернуться в диапазон 30–35%.

Ilya specializes in marketing research projects, business plans and strategic consulting.