Рынок лигносульфонатов в России и в мире: в ближайшие 5 лет продолжится умеренный рост

Российские производители полностью закрывают весь имеющийся на внутреннем рынке спрос на лигносульфонаты и экспортируют до 25% готовой продукции в разные регионы мира. Анализ мирового потребления показывает, что потенциал для увеличения поставок из России на внешние рынки есть, поскольку в большинстве развивающихся стран, несмотря на наличие целлюлозно-бумажных производств, технологии выпуска материалов необходимого качества отсутствуют.

Лигносульфонаты представляют собой соли лигносульфоновых кислот с примесью редуцирующих и минеральных веществ. Они получаются как побочный продукт производства целлюлозы.Наиболее распространенными являются лигносульфонаты кальция и натрия.

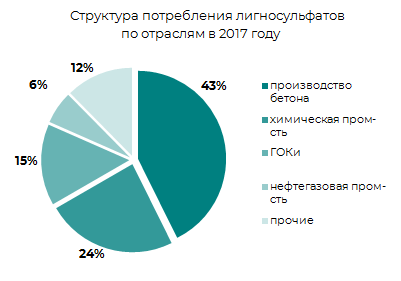

Отрасли — потребители лигносульфонатов

Благодаря высокой поверхностной активности данная продукция применяется во многих областях деятельности:

- производство бетона и строительных смесей в качестве пластификатора, увеличивающего их эксплуатационные свойства — морозоустойчивость, прочность, долговечность и т. д.;

- химическая промышленность — в качестве диспергатора, стабилизатора и связующего для брикетированных средств защиты растений;

- горнодобывающая промышленность — в качестве флотоагента;

- нефтедобыча — для изменения параметров буровых растворов, а также в качестве компонента гелеобразующих систем;

- парфюмерная и косметическая промышленность — в качестве сырья для изготовления ванилина;

- металлургия — связующий материал для формовочных и стержневых смесей.

Примеры экономической выгоды использования лигносульфонатов

- Производство стройматериалов. Добавление сульфоната в ДСП сокращает затраты на дорогостоящие и токсичные формальдегидные смолы, общий уровень токсичности продукции уменьшается на 50%. При использовании лигносульфоната в качестве пластификатора бетона расход цемента снижается на 10–15%, прочность материала возрастает на 20–25%, а морозоустойчивость — в 3–4 раза;

- Литейное производство. При изготовлении формовочных и стержневых смесей лигносульфонаты позволяют увеличить прочность стержней и снизить их осыпаемость до 0,05%.

- Горнодобывающие производства. Сульфонаты дешевле традиционных флотореагентов в 1,5–2 раза.

Анализ импорта и экспорта лигносульфонатов в России

Как показало исследование российского рынка лигносульфонатов, потребители практически не нуждаются в импортной продукции: большую часть внутреннего спроса покрывают российские производители. В 2018 г. объем ввоза составил чуть более 1%. При этом на экспорт отправляется примерно четверть всего произведенного объема.

По видам

Производители поставляют лигносульфонаты в двух консистенциях:

- 1. Жидкие — вязкое вещество темного цвета.

- 2. Порошкообразные — светло-желтый или коричневые гранулы.

95% импортированного в 2018 году материала — порошкообразного исполнения. Это связано с тем, что порошок легче упаковывать и транспортировать. Он перевозится в мешках (жидкие лигносульфонаты необходимо разливать в специализированные бочки). Следует однако иметь в виду, что цена на порошкообразное вещество выше, поскольку она включает в себя затраты на эксплуатацию дорогостоящего сушильного оборудования.

Что же касается экспорта, здесь жидкая консистенция также поставляется в меньших количествах, но ее доля составляет 40%.

По странам

По данным базы внешнеторговых операций ФТС России, среди поставщиков лигносульфонатов в РФ ведущие роли играют норвежские производители — почти 65% продукции в натуральном выражении было приобретено у компании Borregaard. Этот материал отличается высоким качеством и особыми свойствами за счет использования специальных добавок, поэтому его можно использовать в высокотехнологичных отраслях. Еще 17% составила доля предприятий из Германии. Традиционно значимый объем поставок приходится на Китай, а также на Францию. Все остальные страны-экспортеры ввезли менее 4% от общего объема.

Лигносульфонаты российского производства поставляются в разные регионы мира, больше всего их закупают страны Ближнего Востока и СНГ. В топ-10 стран — потребителей российской продукции входят Турция, Индия, Казахстан, Египет, Украина, Беларусь. На их долю приходится 74% объемов экспорта в натуральном и 67% в денежном выражении. Среди получателей предприятия химической промышленности, производители ЛКМ, торговые организации, металлургические компании и др.

Цены, по которым совершаются внешнеторговые операции, в значительной мере зависят от особенности марки и состава продукта. Так, в 2018 году зафиксированы поставки лигносульфонатов марки Vanisperse для изготовления добавки, используемой при производстве свинцово-кислотных аккумуляторных батарей, по цене, превышающей среднерыночную в 3 раза.

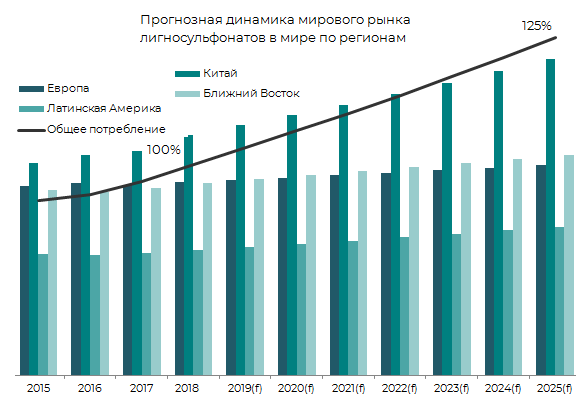

Структура мирового потребления лигносульфонатов

Страны Европы и Китая имеют собственное целлюлозно-бумажное производство, которое обеспечивает их потребности практически полностью. Однако Китай все равно импортирует до трети объема своего потребления, чтобы получать материалы необходимого качества.

Ситуация в других регионах противоположна. Здесь также есть заводы ЦБП, но произвести сульфонаты в нужном объеме они не могут. Так, Латинская Америка полностью обеспечивает себя собственной целлюлозно-бумажной продукцией, однако технологии для изготовления лигносульфонатов развиты слабо, поэтому около 85% этих материалов ввозятся из-за рубежа. На Ближнем Востоке процент использования импортной продукции еще выше — 95%.

Прогноз развития рынка лигносульфонатов в России и в мире

Аналитики предполагают, что российский рынок в ближайшие несколько лет будет расти умеренными темпами. По пессимистичному прогнозу к 2025 году увеличение его объема составит в среднем 1,7% в год, по оптимистичному — 3,4%. При этом в 2015–2018 гг. рынок вырос на 10%.

Среди основных тенденций развития мирового рынка аналитики отмечают:

- в Европе структура потребления до 2023 года останется неизменной (ведущая роль принадлежит строительству), однако затем в лидеры по темпам прироста может выйти химическая промышленность при условии увеличения финансирования инновационных проектов и развития новых технологий. Общие темпы роста рынка будут сопоставимы с российскими;

- на Ближнем Востоке почти 60% потребления сосредоточено в нефтегазовой промышленности и строительстве. Однако темпы роста строительной отрасли в будущем могут оказаться выше из-за устойчивого развития туризма в регионе и возможного сокращения объемов добычи нефти в соответствии с договоренностями стран — членов ОПЕК. Прогнозируемый рост рынка — 2,5% в год;

- в Латинской Америке до половины лигносульфонатов будет использоваться в строительстве (Бразилия входит в число пяти крупнейших производителей цемента). Кроме того, в регионе активно развивается сельское хозяйство, нефтепереработка, горнодобывающая промышленность;

- Китай, несмотря на некоторое замедление роста экономики, остается одним из флагманов потребления во всех спросообразующих отраслях производства лигносульфонатов. Аналитики прогнозируют, что к 2025 году объем рынка рассматриваемой продукции в этой стране увеличится на 40% относительно показателей 2017 года.

По консолидированному прогнозу экспертов, к 2025 году мировой рынок лигносульфонатов в целом может вырасти относительно уровня 2017 года на 20–25%.

Dmitry specializes in marketing research projects, business plans and strategic consulting.