Анализ рынка бумажной и картонной тары в Казахстане: какая упаковка нужна потребителям

Рынок упаковки из гофрокартона и бумаги в Казахстане довольно сильно монополизирован несколькими крупными предприятиями, которые давно наладили связи с основными потребителями, расположенными в зоне их экономических интересов. Но они пока не в состоянии удовлетворить все запросы своих заказчиков, которые становятся все сложнее и разнообразнее из-за усиливающейся борьбы за внимание покупателей в торговых сетях. На рынке еще есть ниши, где преобладает импортная продукция. Аналитики считают, что именно на них должны быть в первую очередь направлены усилия компаний из других стран, рассматривающих возможность экспорта картонной и бумажной тары в Казахстан.

Конкурентный анализ и производство

По оценке аналитиков, на внутреннее производство приходится основная часть рынка бумажной и картонной тары в Казахстане, доля импорта составляет около 17%.

Всего в стране производством бумаги, картона и тары из них занимается 186 компаний, при этом крупные и средние организации зарегистрированы только под кодами ОКЭД «Производство гофрированного картона» и «Производство бумажной и картонной тары». В двух других категориях, по данным онлайн-ресурса KazDATA, работают только малые предприятия.

Высокую степень консолидации рынка подтверждает доля его лидера — компании ТОО KAGAZY RECYCLING (ГК «Казахстан Кагазы»), которая составляет 50%. Кроме нее в топ-5 игроков входят:

АО «Илийский картонно-бумажный комбинат». Производит мелованный и немелованный картон, соответствующий международным стандартам качества, а также ящики, короба различной конфигурации, гофроподдоны и гофролотки и аксессуары для гофроящиков;- ТОО «Завод Гофротара». Основная продукция — трехслойный гофрокартон и изготавливаемая из него упаковка для любых отраслей промышленности;

- ТОО «Казполиграф». Выпускает широкий спектр картонажной продукции, комбинированных материалов и картонной упаковки;

- ТОО «Интер Мульти Сервис». Специализируется на производстве микрогофры, в том числе с офсетной печатью, полугофры, трех-, пяти-, семислойного бурого, белого гофрокартона и изделий из него.

Индекс концентрации рассматриваемого рынка, рассчитанный по пяти ведущим игрокам, равен 0,9 (90%), а индекс Херфиндаля-Хиршмана существенно превышает 1800, что говорит о высокой степени монополизации и низкой конкуренции между игроками.

Анализ внешнеторговых поставок

Объем импорта бумажной и картонной тары в Казахстан в период 2016–2020 гг. был нестабильным, в целом за рассматриваемый период он снизился на 2,3%. По мнению экспертов, это связано с тем, что изучаемый рынок подстраивается под экономическую ситуацию и существующий внутренний и внешний спрос.

В стоимостном выражении колебания менее заметны, по итогам рассматриваемого периода объем импорта вырос на 4%, что говорит об удорожании ввозимой продукции.

Экспорт тары из гофрированной бумаги и картона также показывал волнообразные колебания, однако за рассматриваемый период он вырос как в натуральном, так и в стоимостном выражении. Эксперты связывают это с модернизацией производственных мощностей и общим ростом объемов производства бумажной упаковки в Казахстане. В среднем экспорт составляет около 7% от общего объема внутреннего производства.

Основные тенденции на рынке бумажной и картонной тары Казахстана

По мнению аналитиков, рынок развивается под влиянием следующих факторов:

- рост количества продуктовых магазинов и торговых предприятий — главных потребителей бумажной и картонной тары. В основном увеличивается доля торговых сетей различного масштаба, поэтому внешний вид и качество упаковки товаров становятся все более и более важными;

- развитие электронной коммерции. Около 80% товаров доставляется в картонной упаковке, так что с ростом популярности интернет-заказов спрос на тару из бумаги и гофрокартона также увеличивается;

- кастомизация упаковочных материалов, применение полноцветной печати. Если раньше товары упаковывали в коробки стандартного размера, заполняя свободное место пенопластом, то сейчас производители все чаще заказывают упаковку по индивидуальным требованиям. При этом невзрачные коробки бурого цвета уходят в прошлое, растет спрос на брендированные упаковочные решения с уникальным дизайном, за счет которого можно выделить свой продукт среди конкурирующих товаров;

- влияние экологических требований, снижение спроса на пластиковую упаковку. Мировой тренд по ограничению использования пластика пришел и в Казахстан. Эксперты считают, что после определенного поворота в сторону одноразовой упаковки из полимерных материалов в период пандемии ее популярность будет снижаться. Соответственно, будет расти потребность в экологически чистой упаковке, в том числе из бумаги и картона;

- Развитие SRP-упаковки (шоубоксов). Если товары доставляются в магазины в стандартных картонных коробках, нужно тратить время на выкладку на витрину, вынимая их из коробок. Красочная SRP-тара привлекает внимание покупателей и ускоряет пополнение витрины в 2 раза;

- низкий уровень урбанизации и концентрация основных игроков в промышленно развитых районах и крупных городах. Это связано с тем, что в этих регионах находятся основные потребители бумажной тары и упаковки, соответственно, ее производители стараются максимально сократить логистическое плечо;

- недостаток собственного сырья. Большинство потребителей предпочитают приобретать гофротару высокого качества. Но сырье для производства подобной продукции в Казахстане не выпускается. Основные сырьевые поставщики — это российские предприятия. При этом себестоимость производства гофрокартона на 85% складывается именно из стоимости сырья.

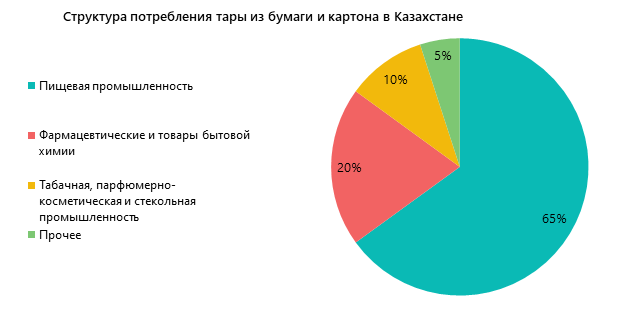

Структура потребления бумажной и картонной тары в Казахстане

Основными потребителями гофрокартона являются пищевая промышленность, фармацевтические предприятия и производители товаров бытовой химии — около 85% совокупного объема потребления.

Наиболее востребованные виды тары оценивались по данным таможенной статистики исходя из шести основных кодов ТН ВЭД, описывающих товары, которые относятся к предмету исследования. По результатам проведенного анализа самая популярная категория — мешки и пакеты (коды 4819300000 и 4819400000, доля в импорте — 41%). Чуть менее часто используется тара из негофрированных материалов.

Основные потребительские предпочтения на рынке

Поскольку основной объем товаров массового спроса реализуется через торговые сети, где упаковка является основным средством коммуникации производителя с конечным потребителем, спрос на тару, изготовленную по индивидуальному заказу для конкретного предприятия или бренда, постоянно увеличивается.

Крупные производители чаще всего заказывают дорогую и красочную упаковку с полноцветной печатью, ламинацией, из беленого картона и т. д., причем закупают ее у лидеров рынка. Мелких предприятий в Казахстане много, но они не могут обеспечить нужное качество и регулярность поставок.

Потребители предъявляют также требования к функциональности и размерам бумажной и картонной тары:

- сокращение расходов на транспортировку — одна из главных задач при планировании логистических операций. Производители стараются оптимизировать упаковку своих товаров, чтобы она занимала меньше места и меньше весила, поэтому проектируют и заказывают ее по жестко заданным параметрам;

- при заказе также учитывается тип транспорта, на котором будут перевозиться товары, средние расстояния транспортировки, количество циклов погрузки/разгрузки, а также необходимость обеспечить сохранность товаров. Например, при морских перевозках предъявляются особые требования к составу и свойствам картона, при авиаперевозках — к весу, санитарной обработке и прочности;

- в некоторых случаях казахстанские производители не могут удовлетворить запросы потребителей тары. Так, для доставки бытовой техники обычно используются пятислойные гофрокороба, которые должны соответствовать международным стандартам по жесткости, ударопрочности и т. д. Их приходится закупать за рубежом.

Эксперты отмечают, что по основным видам тары рынок Казахстана жестко поделен по территориальному принципу. При этом крупные потребители работают с несколькими ведущими поставщиками и в случае каких-то сбоев у одного из них тут же переключаются на резервного.

Таким образом, основной интерес для новых игроков, особенно зарубежных, может иметь нишевая продукция, выпускать которую местным производителям пока не под силу. Конкурировать с ними по стандартному ассортименту будет довольно сложно, учитывая традиционно высокую роль непотизма (административного ресурса и родственных связей) в этой стране.

Olga specializes in marketing research projects, business plans and strategic consulting.