Анализ рынка нефтегазового оборудования: на этот раз не заметить кризиса не получится

Объемы поставок нефтегазового оборудования зависят от темпов ввода новых и модернизации действующих буровых установок. За период с 2007 по 2019 г. их количество в России выросло более чем на 40%. Новые скважины открывались ежегодно, независимо от экономической ситуации в стране и в мире. Поэтому кризисы 2008-2009 и 2015-2016 гг. на рынке нефтегазового оборудования практически не отразились. Однако в новых экономических условиях 2020 года нефтяным компаниям придется, напротив, консервировать скважины для выполнения условий новой сделки в рамках ОПЕК. В связи с этим аналитики прогнозируют падение рынка в 2020 году на 3–10% в зависимости от темпов восстановления российской экономики.

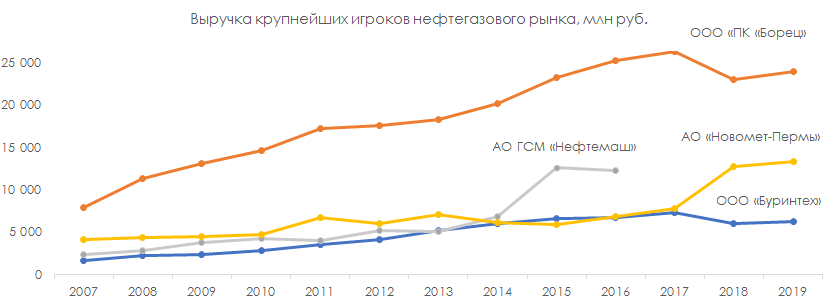

Динамика выручки основных игроков в 2007–2019 гг.

Для изучения влияния кризисных ситуаций на рынок была проанализирована выручка четырех ведущих поставщиков нефтегазового оборудования в России.

На приведенном графике видно, что обороты всех компаний устойчиво росли на протяжении всего изучаемого периода. В 2009 году их суммарная выручка увеличилась на 14%, в 2015 — на 24% относительно показателей, достигнутых годом ранее. Довольно заметные колебания происходили в 2018 г., но они могли быть связаны с перераспределением крупных контрактов между игроками, в целом же ситуация оставалась стабильной.

Факторы, влияющие на рынок в условиях кризиса 2020 года

В текущей ситуации динамика рынка будет определяться взаимным влиянием нескольких основных тенденций:

- снижение спроса на нефть и продукцию из нее. Так, потребление традиционных видов топлива уже уменьшилось на 40–50%, авиакеросина — на 75–80%. Производство автомобильных шин в мире в 2020 году может сократиться на 20%, а продажи легковых автомобилей в России — на 19–50%, в зависимости от сроков восстановления деловой активности и снятия ограничений по самоизоляции. Относительно стабильный спрос демонстрирует только нефтехимия в связи с ростом производства продуктов для дезинфекции;

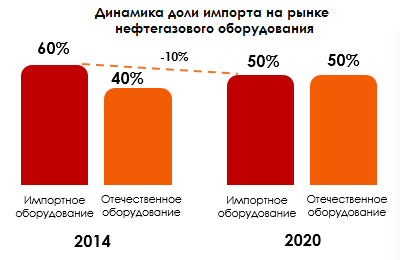

- высокая импортозависимость. Несмотря на то, что доля импорта с 2014 по 2019 гг. снизилась с 60% до 50%, она по-прежнему остается высокой, особенно в сегменте добычи трудноизвлекаемых запасов, гидроразрыва пласта и добычи на шельфе. Повышение курсов валют приводит к подорожанию иностранного оборудования и снижению рентабельности нефтедобычи. При низких ценах на нефть это снижение становится критичным, поэтому добывающие компании будут заинтересованы в поставках более дешевого аналогичного российского оборудования;

- государственная поддержка. На поддержку отрасли нефтегазового машиностроения Минпромторг России планирует выделить 35 млрд руб. до 2024 года. В качестве механизмов помощи будут выступать льготные займы от Фонда развития промышленности, единая субсидия на НИОКР, предоставление финансирования на реализацию проектов по производству оборудования для средне- и крупнотоннажного производства СПГ. Вместе с тем аналитики отмечают, что в условиях изоляции и остановки производств поддержка государственного бюджета, который в настоящее время и так не пополняется в привычных объемах, будет необходима большинству отраслей РФ. В связи с этим господдержка компаний — производителей нефтегазового оборудования в необходимых объемах не представляется возможной;

- перенос реализации инвестиционных проектов. Из-за нестабильной экономической ситуации большая часть инвестиционных проектов в нефтегазовой отрасли будет свернута, из-за этого рынок оборудования для нее начнет сжиматься. С другой стороны, это может повлиять на изнашиваемость используемой в настоящее время техники и вызвать дополнительный отложенный спрос в будущем;

- сохранение спроса на оборудование для выполнения текущего ремонта и замены вышедших из строя частей техники для бурения, переработки и транспортировки сырья, утилизации отходов при нефте-и газодобыче.

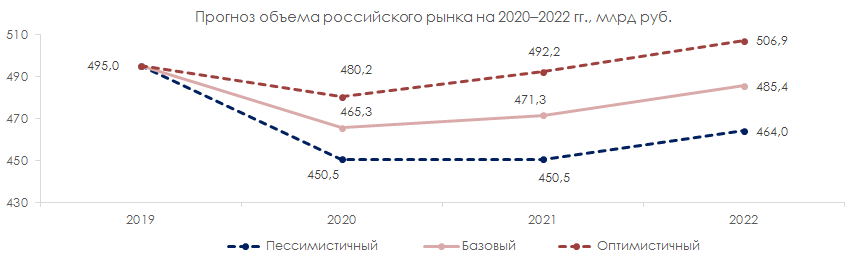

Прогноз объема рынка на 2020–2022 гг.

С учетом отмеченных тенденций развитие рынка в ближайшие 3 года может пойти по одному из следующих сценариев:

- Оптимистичный. При условии стабилизации нефтяных цен на благоприятном для российского бюджета уровне в июне-июле и восстановления спроса на нефть во втором полугодии рынок нефтегазового оборудования может закончить год с падением объема на 3%. В 2021 году он снова достигнет докризисного уровня и будет расти дальше.

- Пессимистичный. Если стабильность на нефтяном рынке нарушится и цены снова пойдут вниз, а ограничения, связанные с распространением коронавируса, затянутся до конца лета — начала осени, то рецессия в экономике усилится, поступления в бюджет уменьшатся и выделение средств, запланированных на поддержку отрасли, может быть отложено. В этих условиях рынок потеряет 10% к концу текущего года и перейдет к росту лишь в 2022 году.

- Базовый. Падение рынка в 2020 году не превысит 5-6%, а дальнейший рост до докризисных показателей продлится как минимум 2 года.

Эксперты отмечают, что поскольку полностью остановить добычу нефти и газа невозможно (да и не требуется), отрасль будет функционировать и в основном выполнять заказы по ремонту и замене элементов и узлов буровой техники. Однако в связи с необходимостью снижения объемов нефтедобычи старые скважины, многие из которых работают еще с советских времен и больше всего нуждаются в модернизации, будут закрываться, и это будет способствовать дополнительному снижению спроса на нефтегазовое оборудование.

Dmitry specializes in marketing research projects, business plans and strategic consulting.