Рынок фармацевтической стеклянной упаковки полностью занят импортной продукцией и имеет хорошие перспективы для роста

К упаковке для лекарственных средств предъявляются повышенные требования в области качества и инновационных решений. Предприятия, производящие эту продукцию, должны проходить сертификацию на соблюдение требований GMP, поэтому стоимость такой упаковки становится выше. Вместе с этим увеличивается и потребление самих лекарственных средств.

Несмотря на то, что по некоторым свойствам стеклянная тара уступает пластиковой, безупречный внешний вид, высокая прозрачность и превосходные оптические свойства позволяют предположить, что она еще долгое время будет оставаться популярным средством для упаковки лекарственных средств.

Классификация и свойства стеклянных контейнеров

По гидролитической стойкости стеклянную тару для лекарственных средств (ЛС) подразделяют на 4 класса:

- Из нейтрального стекла. Благодаря составу сырья изделия имеют высокую гидролитическую стойкость. Они предназначены для ЛС парентерального (внутривенного, внутримышечного, внутриартериального и т. д.) применения, а также для препаратов и компонентов крови человека.

- Из силикатного стекла со специальной обработкой и повышенной гидролитической стойкостью. Предназначены для кислых и нейтральных водных ЛС парентерального назначения.

- Из силикатного стекла с умеренной гидролитической стойкостью. Используются для неводных ЛС и порошков парентерального применения, а также для непарентеральных препаратов.

- Из силикатного стекла с низкой гидролитической стойкостью для твердых, жидких или мягких ЛС непарентерального применения.

Объем и структура рынка стеклянных контейнеров второго класса

По оценкам экспертов отрасли, стеклянная упаковка второго гидролитического класса для лекарственных средств емкостью 50–300 мл в России не производится. Контейнеры меньшей емкости (5, 10 и 20 см3) отечественного производства есть, но они выпускаются только на одном заводе в Башкортостане. Все остальные российские предприятия производят стеклянные ампулы, флаконы и бутылки первого или третьего класса.

Основными потребителями бутылок-флаконов класса В объемом 50–300 мл выступают фармацевтические компании, которые производят суспензии и жидкие формы ЛС непарентерального назначения. Данная группа потребителей, по оценкам аналитиков, занимает 86,2%. рынка Оставшаяся доля приходится на производителей ветеринарных препаратов.

Перспективы развития рынка

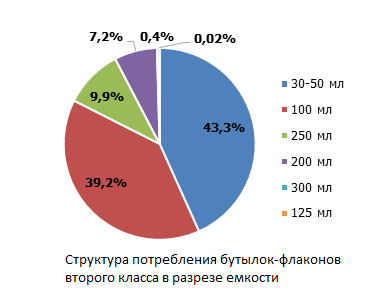

В сегменте фармацевтических контейнеров второго гидролитического класса более 80% продукции — это бутылки и флаконы емкостью 30–100 мл. Определяющей тенденцией развития отрасли является возрастание требований к качеству первичной фармацевтической упаковки, которое связано с действием программы «Фарма 2020». Таким образом, предложение в разрезе цена/качество постепенно смещается в сторону последнего. В сфере упаковки инъекционных препаратов все более востребованными становятся инновационные разработки, например, стерильные пробки, плунжеры, стерильные флаконы и картриджи, шприцы предварительного наполнения со всеми комплектующими. Стоимость этой продукции выше обычной, поэтому с учетом наметившейся тенденции к росту продаж фармацевтических препаратов в России (в 2017 году он составил около 6% по отношению к 2016 году) можно прогнозировать увеличение рассматриваемого рынка как в натуральном, так и в стоимостном выражении.

Alexander specializes in marketing research projects, business plans and strategic consulting.