Обзор и анализ рынка складской недвижимости

Несмотря на все геополитические и экономические потрясения, рынок складской недвижимости в России растет и показывает очередные рекордные результаты. В 2023 году объем сделок по аренде и продаже складских помещений превысил 7 млн м2, из которых более 2/3 пришлось на логистическую инфраструктуру предприятий онлайн-торговли. Ключевая особенность рынка — острая нехватка качественных складских площадей при активно растущем спросе. Эксперты предполагают, что в ближайшие несколько лет ситуация может начать постепенно исправляться за счет окончания реализации крупных инвестиционных проектов онлайн-ретейлеров.

Сегменты и состояние рынка складской недвижимости

Складские площади можно делить на категории по разным признакам. Один из наиболее часто используемых — класс объекта, отражающий его характеристики и оснащенность необходимым оборудованием и коммуникациями:

- Класс А. Подразумевает наиболее удобную транспортную доступность, возможность регулирования температурного режима и использования систем обработки и сортировки разных видов грузов, оснащение современными системами контроля доступа и видеонаблюдения, высоту потолков 12 метров, антипылевое покрытие пола, а также зоны парковки для всех типов автомобилей и наличие офисных площадей.

- Класс B. Высота потолков от 4 до 10 метров не всегда позволяет устанавливать многоярусные стеллажи, пол чаще всего асфальтовый или бетонный, без дополнительного покрытия, система кондиционирования воздуха обычно отсутствует.

- Класс C. Обработка грузов невозможна из-за небольшой высоты здания (до 3,5 м), однако машина может беспрепятственно заехать в помещение. Как правило, это утепленные ангары или капитальные производственные цеха.

- Класс D. Неотапливаемые склады, часто подвальные помещения или открытые площадки для хранения грузов.

В рамках классов A и B выделяются также помещения категорий A+ и B+ с улучшенными характеристиками.

В целях анализа рынка складской недвижимости рассматривают также его сегменты, различающиеся по площади, ассортименту предоставляемых услуг, географическому положению и ряду других параметров. Кроме того, существует рынок аренды складской недвижимости, который можно рассматривать отдельно или включать в общий предмет исследования наряду с сегментом купли-продажи складов.

В целом рынок находится в стадии роста, при этом потребители по-прежнему ощущают нехватку свободных помещений высокого качества.

Тенденции и динамика рынка складской недвижимости

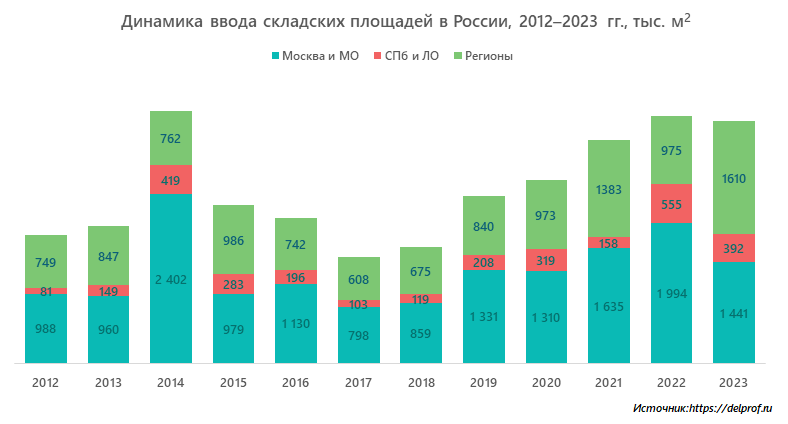

По итогам 2023 года эксперты отмечают значительный рост активности участников рынка после относительного затишья и спада в 2022 году. Объем сделок по купле и аренде складских площадей увеличился более чем в 3 раза и достиг рекордных значений, а уровень вакантности снизился на 1,2 п. п. Общая площадь введенных в эксплуатацию новых объектов выросла на 78%.

Среди основных тенденций можно выделить:

- растущий дефицит складских площадей класса A/A+. Основной объем свободных помещений — это склады B и B+. Аналитики считают, что в ближайшей перспективе этот дисбаланс сохранится;

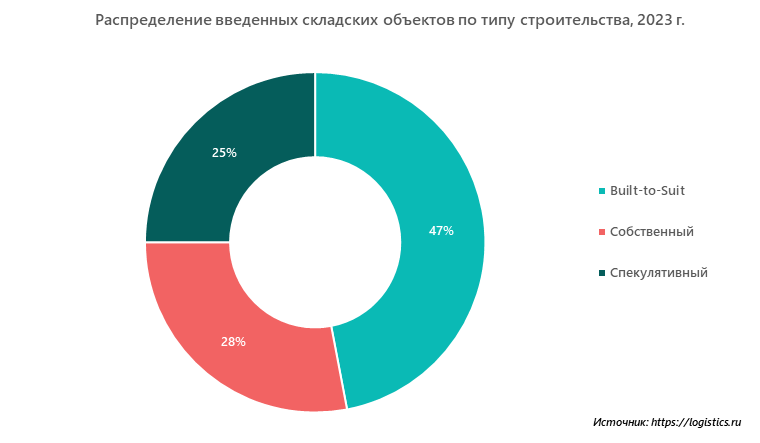

- рост сегмента онлайн-торговли. Предприятия сферы E-Commerce формируют 64% спроса на рынке складской недвижимости. Дефицит вакантных площадей вынуждает онлайн-ретейлеров строить логистические комплексы для себя, что приводит к росту объемов BTS-сделок, доля которых приближается к 50%;

- концентрация площадей вблизи крупных городов. Помимо Москвы, Санкт-Петербурга и Московской области это Казань, Екатеринбург, Краснодар, Ростов-на-Дону, Воронеж, Новосибирск и другие;

- рост ставок аренды. Нехватка свободных площадей при активно увеличивающемся спросе вызывает рост цен. Например, в Москве в 2023 году средняя стоимость аренды повысилась почти в 1,5 раза;

- развитие формата light industrial. По результатам анализа рынка производственно-складской недвижимости, доля предложения в этом сегменте пока находится на уровне 1,5–2%, но в 2023 г. она увеличилась в 2 раза. В ближайшие три года спрос может вырасти еще в 2-3 раза;

- привлечение коллективных инвестиций в строительство новых комплексов. В 2023 году их было на 15% больше, чем в 2022 г. Значительную долю инвесторов составляют паевые фонды, которые выбирают для вложения средств качественные спекулятивные складские объекты со стабильным доходом от сдачи их в аренду.

Темпы роста предложения на рынке складской недвижимости России пока не соответствуют активно увеличивающемуся спросу. Специалисты отмечают, что большинство объектов выкупается в собственность или бронируется арендаторами еще на этапе строительства, так что на свободный рынок они не попадают. Увеличить объемы ввода новых площадей мешает высокая ключевая ставка ЦБ РФ, которая делает практически невозможным использование заемных средств для финансирования девелоперских проектов.

Перспективы и прогнозы развития рынка складской недвижимости

По итогам 2024 года ожидается дальнейший рост объемов ввода логистических и складских комплексов, который во многом будет обеспечен завершением ряда крупных проектов по строительству распределительных центров маркетплейсов Ozon и Wildberries. При этом в регионах (без учета Москвы, Санкт-Петербурга и прилегающих к ним областей) он составит около 2,2 млрд кв. м, то есть около 49% от общероссийского показателя. Рост доли регионов эксперты объясняют увеличивающимся проникновением электронной торговли в города и населенные пункты с относительно небольшой численностью населения, из-за чего в них строятся объекты транспортно-логистической инфраструктуры и пункты выдачи. Дефицит площадей в ближайшей перспективе сохранится, однако, когда будут введены в эксплуатацию запланированные фулфилмент- и распределительные центры крупных маркетплейсов, объекты, которые они занимают сейчас, начнут освобождаться, что будет постепенно снижать остроту проблемы.

Регулирование и инвестиции в рынок складской недвижимости

Завершая краткий обзор рынка складской недвижимости, необходимо отметить его основное отличие от многих других сегментов рынка недвижимости в целом: это типичный B2B-рынок, где потребителями являются коммерческие компании, оказывающие услуги своим клиентам, в том числе населению. Поэтому основной регулирующий фактор здесь — баланс спроса и предложения, который определяет цены на рынке и его инвестиционную привлекательность.

Участие государства в основном проводится по двум направлениям:

- разработка и поддержание актуальности общей законодательной базы ведения бизнеса в стране;

- предоставление механизма оформления и подтверждения собственности на объекты недвижимости путем ее регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним (ЕГРП). Его ведет Федеральная служба государственной регистрации, кадастра и картографии (Росреестр).

Объем инвестиций на рынке складской недвижимости в 2023 году оценивается в 61 млрд руб., при этом более половины его пришлось на объекты в Москве и Московской области. Ставка капитализации (доход от владения объектом за год) находилась в диапазоне 10–12%. Учитывая, что цикл резкого подъема ключевой ставки ЦБ начался лишь в самом конце года, отмеченная доходность вложений в подобные активы говорит о высокой инвестиционной привлекательности этого рынка, которую в ближайшей перспективе будут поддерживать сохраняющийся дефицит складских площадей и растущий спрос со стороны крупных онлайн-гипермаркетов и маркетплейсов.

Dmitry specializes in marketing research projects, business plans and strategic consulting.